Bilanzkennzahlen: Warum sind sie so wichtig?

Bilanzierungspflichtige Unternehmen müssen zum Ablauf des Geschäftsjahres alle Vermögensteile und Schulden in einer Bilanz gegenüberstellen. Aufbau, Inhalt und Werte der Bilanz sind gesetzlich oder durch die Grundzüge ordnungsgemäßer Buchführung (GoBD) vorgeschrieben. Die Daten für die Bilanz stammen aus der Buchhaltung, wo die einzelnen Bilanzkonten geführt werden.

An der Bilanzanalyse sind vor allem Geldgeber interessiert. Hierzu zählen:

- Gesellschafter und Eigentümer eines Unternehmens.

- Unterstützende Banken. Diese erhalten eine Kopie.

- Lieferanteninteressen, die durch Kreditversicherer vertreten werden und ebenfalls über die wirtschaftliche Lage des Unternehmens informiert sein wollen.

Um die Zahlen in einer Bilanz miteinander vergleichen zu können, werden bestimmte Bilanzkennzahlen berechnet. Mit diesen können Sie beispielsweise wichtige Veränderungen in Ihrer Bilanz erkennen oder Ihr Unternehmen mit einem anderen Unternehmen vergleichen. Die Banken benutzen die Zahlen, um die wirtschaftliche Lage zu bewerten und ihr Rating des Unternehmens anzupassen.

Info

Finanzkennzahlen für Kleinunternehmer

Auch Kleinunternehmer müssen ihre Finanzkennzahlen kennen, um Rückschlüsse über die wirtschaftliche Lage ihres Unternehmens ziehen zu können. So sind die Kennzahlen für die interne Erfolgsmessung, aber auch für potenzielle Geldgeber von großer Bedeutung.

Wozu werden Bilanzkennzahlen noch benötigt?

Bilanzanalysen kommen in verschiedenen Bereichen zum Einsatz:

- Bei internen Erfolgsmessungen, um finanzielle Veränderungen zum Vorjahr abzubilden.

- Im Controlling, um Soll-Ist-Analysen im Hinblick auf die interne Unternehmenssteuerung durchzuführen.

- Externe Geschäftspartner verwenden Bilanzkennziffern, um Unternehmen wirtschaftlich einzuschätzen.

Welche Komponenten sind Teil der Bilanzanalyse?

Im Folgenden finden Sie eine Übersicht über die Komponenten einer Bilanzanalyse:

Die Bilanzkennzahlen lassen sich auch in einer Übersicht mit der Einteilung in Aktiv- und Passivkonto visualisieren:

| Aktiva | Passiva |

|---|---|

| Anlagenintensität | Eigenkapitalquote |

| Umlaufquote/Umlaufintensität | Fremdkapitalquote |

| Working Capital | Anlagendeckungsgrad |

Die Beschreibung der einzelnen Posten erfolgt nach der Aufteilung in Aktiva und Passiva.

Wichtige Bilanzkennzahlen auf der Aktivaseite

Auf der Aktivseite werden die Vermögensteile dargestellt. Daraus berechnet die Bank Bilanzkennzahlen, um die Unternehmensstruktur zu beurteilen.

Vertikale Bilanzkennzahl II/Vermögensstruktur 4: Anlagenintensität

Die Bilanzkennzahl Anlagenintensität beschreibt den Anteil des Anlagevermögens am Gesamtvermögen:

Anlagenintensität = Anlagevermögen / Gesamtvermögen * 100

Beim Anlagevermögen handelt es sich um Vermögensgegenstände, die langfristig im Unternehmen bleiben. Hierzu zählen beispielsweise:

- Lizenzen

- Maschinen

- Grundstücke

Je nach Branche fällt die Beurteilung der Anlagenintensität anders aus. Bei einem Dienstleister ist die Anlagenintensität eher gering, ein Fertigungsunternehmen weist meist ein hohes Anlagevermögen in der Bilanz aus, da Maschinen und Gebäude benötigt werden. Grundsätzlich muss ein sinnvolles Verhältnis zwischen Anlage- und Umlaufvermögen herrschen.

Da sich Maschinen und Gebäude in Notzeiten weniger schnell verkaufen lassen als Rohstoffbestände, ist eine hohe Anlagenintensität als Bilanzkennzahl weniger interessant für die Bank. Allerdings ist sie auch nicht zufrieden, wenn in der Bilanz nur alte und abgeschriebene Vermögensgegenstände stehen. Eine auf diese Weise niedrig gerechnete Anlagenintensität weist auf hohen Investitionsbedarf hin.

Vertikale Bilanzkennzahl II/ Vermögensstruktur 5: Umlaufintensität bzw. Umlaufquote

Die Bilanzkennzahl der Umlaufquote ermittelt den Anteil des in der Bilanz ausgewiesenen Umlaufvermögens am Gesamtvermögen. Es ist das Pendant zur Anlagenintensität. Dieser Vermögenswert wird folgendermaßen berechnet:

Umlaufquote = Umlaufvermögen / Gesamtvermögen * 100

Beim Umlaufvermögen handelt es sich um Vermögensgegenstände, die kurzfristig im Unternehmen bleiben. Diese sind zum Beispiel:

- Bestände

- Vorräte

- Liquide Mittel

Bei hoher Umlaufquote bzw. Umlaufintensität steht für den Notfall viel Vermögen für eine kurzfristige Verwertung zur Verfügung. So können zum Beispiel Forderungen im Factoring verkauft werden. Damit bringt die Bilanzposition „Forderungen aus Lieferungen und Leistungen“ einen entsprechenden Liquiditätsbeitrag.

Horizontale Bilanzkennzahl 3: Working Capital

Das Working Capital gibt an, wie viel Kapital kurzfristig im Unternehmen gebunden ist. Je geringer der Wert des Working Capital ist, desto mehr Mittel können anderweitig genutzt werden. Ziel ist es, ein bestimmtes Ergebnis mit möglichst wenig Working Capital zu erreichen.

Working Capital = Umlaufvermögen – kurzfristige Verbindlichkeiten

Die Bilanz weist die kurzfristigen Vermögensteile wie Vorräte, Forderungen und liquide Mittel im Umlaufvermögen aus. Davon werden die kurzfristigen Schulden auf der Passivseite, z. B. Verbindlichkeiten und Kontokorrentkredite, abgezogen. Um das Working Capital zwischen Unternehmen vergleichbar zu machen, setzt man es ins Verhältnis zum Umsatz.

Working Capital (im Verhältnis zum Umsatz) = (Umlaufvermögen – kurzfristiges Fremdkapital) / Umsatz

Zeitvergleich

Diese Kennzahlen geben ein verdichtetes Bild über den Vermögensaufbau des Unternehmens. Ob ein einzelner Kennzahlenwert gut oder schlecht ist, hängt von der jeweiligen Unternehmenssituation ab. Auffällige Werte – wie eine sehr niedrige Anlagenintensität oder ein ungewöhnlich hohes Working Capital – sollten näher betrachtet werden.

Besonders aussagekräftig ist der Zeitvergleich: Dazu werden die Kennzahlen aus der aktuellen Bilanz mit denen aus der Vorjahresbilanz verglichen. Sinkt die Anlagenintensität, könnten fehlende Investitionen der Auslöser sein. Steigt die Umlaufquote, können fehlende Absätze zu hohen Lagerbeständen geführt haben. Verbesserungen im Working Capital können auf erfolgreiche Bemühungen zum Abbau von Forderungen hinweisen.

Wichtige Bilanzkennzahlen auf der Passivaseite

Banken interessieren sich besonders für das Eigenkapital und die Höhe des vorhandenen Fremdkapitals. Auch Lieferanten werden als Fremdkapitalgeber berücksichtigt, da ihre offenen Rechnungen als Verbindlichkeiten ausgewiesen werden.

Vertikale Bilanzkennzahl I/Kapitalstruktur 1, 2, 3: Eigen- und Fremdkapital in der Bilanz sowie Verschuldungsgrad

Wie alle anderen Bilanzwerte auch, stammen die Daten zum Eigen- und Fremdkapital aus der Buchhaltung. Da die absolute Höhe des Eigenkapitals nicht aussagefähig ist, wird es ins Verhältnis gesetzt zum Gesamtvermögen:

Eigenkapitalquote = Eigenkapital / Gesamtkapital * 100

Die Eigenkapitalquote wird auch als Eigenfinanzierungsgrad bezeichnet. Das Gegenstück dazu ist die Fremdkapitalquote. Hier werden die übrigen Finanzierungsquellen als Fremdkapital mit dem Gesamtkapital verglichen:

Fremdkapitalquote = Fremdkapital / Gesamtkapital * 100

Das Gesamtkapital ist in der Regel identisch mit der Bilanzsumme. Je höher die Eigenkapitalquote, desto besser bewertet die Bank die wirtschaftliche Lage des Unternehmen. Sie erwartet in der Regel mindestens 25 Prozent, um sicherzustellen, dass im Notfall ausreichende Reserven vorhanden sind.

In Zusammenhang mit der Eigen- und Fremdkapitalquote steht zudem noch der Verschuldungsgrad. Dieser Richtwert visualisiert folgendes:

- Das Verhältnis von Eigen- und Fremdkapital.

- Den Umfang, inwieweit ein Betrieb von fremden Investoren finanziert ist.

Der Verschuldungsgrad sollte 200 % nicht überschreiten. Den Verschuldungsgrad berechnest du mit folgender Formel:

Verschuldungsgrad = Fremdkapital / Eigenkapital * 100

Horizontale Bilanzkennzahl 1: Anlagendeckungsgrad und Goldene Bilanzregel

Vermögensgegenstände des Anlagevermögen sind langfristige Investition des Unternehmens und können in der Regel nicht ohne Verluste kurzfristig verkauft oder verwertet werden. Daher sollten sie auch langfristig finanziert werden. Kurzfristiges Vermögen, also das Umlaufvermögen, sollte hingegen nur mit kurzfristigem Kapital gedeckt sein. Dieser Grundsatz wird als „Goldene Bilanzregel“ bezeichnet.

Der Anlagendeckungsgrad I (auch Deckungsgrad A genannt) gibt an, welcher Anteil des Anlagevermögens durch Eigenkapital (die langfristigste Finanzierungsquelle des Unternehmens) gedeckt ist.

Anlagendeckungsgrad I = Eigenkapital / Anlagevermögen * 100

Der Deckungsgrad II oder auch der Deckungsgrad B bezieht neben dem Eigenkapital das langfristige Fremdkapital mit ein:

Anlagendeckungsgrad II = (Eigenkapital + langfristiges Fremdkapital) / Anlagevermögen * 100

Der Anlagendeckungsgrad II sollte auf jeden Fall über 100 Prozent liegen, damit eine Balance gegeben ist zwischen langfristigen Schulden und langfristigen Vermögensteilen in der Bilanz. Werte weit über 100 Prozent bedeuten allerdings, dass auch kurzfristige Vermögensteile durch langfristige Schulden finanziert sind. Das kann zu Problemen führen, wenn Vorräte oder Forderungen abgebaut sind und die dagegen stehenden Schulden nicht abgelöst werden können.

Liquidität aus den horizontalen Bilanzkennzahlen berechnen

Die Liquidität eines Unternehmens muss ständig überwacht werden. Banken und andere Kapitalgeber nutzen Bilanzdaten, um die Zahlungsfähigkeit des Unternehmens einzuschätzen. Deshalb sollten Vermögenswerte nach ihrer Liquidierbarkeit geordnet und entsprechende Kennzahlen berechnet werden, damit die Liquidität jederzeit ersichtlich ist.

Liquidität 1. Grades

Diese Bilanzkennzahl gibt an, wie viel Prozent der kurzfristigen Schulden durch flüssige Mittel bezahlt werden könnten.

Liquidität 1. Grades = Flüssige Mittel / kurzfristige Verbindlichkeiten * 100

Zu den flüssigen Mitteln gehören Kassenbestände und Bankguthaben. Als kurzfristiges Fremdkapital gelten die Verbindlichkeiten aus Lieferung und Leistung, Verbindlichkeiten gegenüber Kreditinstituten mit einer Laufzeit von weniger als 1 Jahr und kurzfristige Rückstellungen. Die Liquidität 1. Grades sollte 10 Prozent nicht unterschreiten.

Liquidität 2. Grades

Diese Kennziffer verwendet auch die Position „Forderungen“ aus der Bilanz, da diese ebenfalls kurzfristig realisierbar sind.

Liquidität 2. Grades = (Flüssige Mittel + Forderungen) / kurzfristige Verbindlichkeiten * 100

Liquidität 3. Grades

Die Bilanzkennzahl “Liquidität 3. Grades” prüft die Bilanz auf die Einhaltung der goldenen Finanzierungsregel. Diese besagt, dass langfristige Vermögensteile langfristig und kurzfristige Vermögensteile kurzfristig finanziert werden sollen:

Liquidität 3. Grades = Umlaufvermögen / kurzfristige Verbindlichkeiten * 100

Bei Einhaltung der Regel ergibt diese Kennziffer aus der Bilanz 100 Prozent. Dann ist das Umlaufvermögen auch kurzfristig finanziert worden.

Info

Die wohl populärste Bilanzkennzahl: Der ROI

Gesamtkapitalrendite (ROI) = Gewinn / eingesetztes Kapital * 100

Die Gesamtkapitalrendite oder auch der Return on Investment (ROI) ist eine der populärsten Kennzahlen: Mit dem ROI lässt sich das Verhältnis zwischen dem Gewinn und dem eingesetzten Kapital ermitteln. Er wird als Maßstab für die Leistung und die Rentabilität von Unternehmen oder einzelnen Geschäftsbereichen verwendet.

Bewertung der Bilanzkennzahlen

Die Bilanz ist ein statisches Dokument, das die finanzielle Lage eines Unternehmens zu einem bestimmten Stichtag abbildet. Für die Banken ist wichtig, wie sich die Kennzahlen, z. B. die Eigenkapitalquote, über die Zeit entwickelt.

Merke: Kapitalgesellschaften müssen ihre Jahresabschlüsse, also auch die Bilanz, im elektronischen Bundesanzeiger veröffentlichen (www.bundesanzeiger.de).

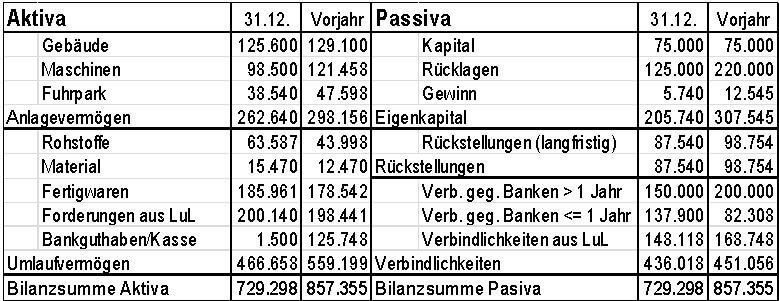

Beispiel aus der Praxis: Auswertung Bilanzkennzahlen

Die vorliegende Bilanz eines kleinen Fertigungsunternehmens aus der Edelstahlbearbeitung weist im aktuellen Jahr mit Ausnahme der Liquidität 1. Grades noch akzeptable Werte auf. Erst der Vergleich der Bilanzkennzahlen mit dem Vorjahr zeigt eine dramatische Verschlechterung der Kapital- und Liquiditätskennzahlen.

Der Unternehmer hatte im vergangenen Jahr 100.000 EUR aus dem Unternehmen abgezogen. Die Bilanzkennzahlen zeigen das in der Veränderung der Kapitalquoten und der Anlagendeckung. Auch die Liquiditätsgrade haben sich verschlechtert. Mit Nachfragen der Bank oder anderer Empfänger der Bilanz ist zu rechnen.

| Kennzahl | 31.12. | Vorjahr | |

|---|---|---|---|

| Struktur | Anlagenintensität | 36,0% | 34,8% |

| Umlaufquote | 64,0% | 65,2% | |

| Working Capital | 318.540 | 390.451 | |

| Kapital | Eigenkapitalquote | 28,2% | 35,9% |

| Fremdkapitalquote | 71,8% | 64,1% | |

| Anlagendeckung (Grad I) | 78,3% | 103,1% | |

| Anlagendeckung (Grad II) | 135,4% | 170,2% | |

| Liquidität | Liquidität 1. Grades | 0,5% | 50,1% |

| Liquidität 2. Grades | 70,5% | 129,1% | |

| Liquidität 3. Grades | 107,0% | 124,0% |