Zusammenfassung

Abschreibungen im Überblick

- Abschreibungen verteilen die Anschaffungs- oder Herstellungskosten abnutzbarer Wirtschaftsgüter über deren Nutzungsdauer.

- Sie dienen der steuerlichen Entlastung und spiegeln den Wertverlust in der Bilanz wider.

- Unternehmen können zwischen linearen, degressiven und weiteren Abschreibungsmethoden wählen.

- Die amtlichen AfA-Tabellen geben branchenspezifische Richtwerte für die Nutzungsdauer vor.

- Sonderregelungen, wie die einjährige Abschreibung für Software und Hardware, schaffen zusätzliche Flexibilität.

- Abschreibungen sind ein wichtiges Instrument zur Optimierung der finanziellen und steuerlichen Planung.

Definition

Was versteht man unter Abschreibung?

Erwirbt ein Unternehmer für seine Firma einen abnutzbaren Gegenstand für das betriebliche Anlagevermögen, geht mit der Nutzung dieses Gegenstandes für betriebliche Zwecke ein Wertverzehr einher .Dieser Wertverzehr ist unter zwei Bezeichnung bekannt: handelsrechtlich spricht man von Abschreibung, im Steuerrecht ist von der Absetzung für Abnutzung (AfA) die Rede. Beide Begriffe werden hierbei synonym verwendet.

In beiden Fällen handelt es sich um Betriebsausgaben, die den handelsrechtlichen bzw. den zu versteuernden Gewinn verringern. Der abnutzbare Gegenstand muss dabei entsprechend seiner jeweiligen Nutzungsdauer so lange abgeschrieben werden, bis er einen Restbuchwert von nur noch einem Euro hat. Dieser Betrag wird im Anlagevermögen ausgewiesen, solange sich der Gegenstand im Betriebsvermögen befindet.

Warum sind Abschreibungen notwendig und was sind Abschreibungsursachen?

Gebäude, Fahrzeuge oder andere Vermögensgegenstände (Handelsrecht) bzw. Wirtschaftsgüter (Steuerrecht), die Sie für Ihren Betrieb anschaffen, verlieren mit den Jahren an Wert. Da Ihr Rechnungswesen laut Handelsgesetzbuch immer die tatsächlichen Wertverhältnisse Ihres Unternehmens widerspiegeln muss, haben Sie die Pflicht, diesen Wertverlust zu erfassen. Auch steuerrechtlich müssen abnutzbare Wirtschaftsgüter grundsätzlich abgeschrieben werden. Dabei werden die Anschaffungskosten des Vermögensgegenstandes bzw. Wirtschaftsgutes über die Nutzungsdauer in Jahren verteilt.

Info

Unterscheidung abnutzbar und nicht abnutzbar

Ihr Anlagevermögen lässt sich in abnutzbares und nicht abnutzbares Anlagevermögen einteilen. Zu Letzterem zählen zum Beispiel Grundstücke. Sie verlieren anders als Maschinen mit der Zeit nicht an Wert. Deshalb dürfen Unternehmen nur abnutzbare Güter abschreiben.

Info

Was sind Vermögensgegenstände?

Im Wesentlichen umfassen Vermögensgegenstände alle Güter, die für ein Unternehmen von Nutzen sind. Das Handelsgesetzbuch (HGB) definiert den Begriff nicht explizit, jedoch fallen unter diese Kategorie Gegenstände, Rechte, Lizenzen und Anlagengüter, die einzeln bewertet werden können.

Das sind zum Beispiel:

- Sachanlagen: Maschinen, Fahrzeuge, Gebäude, Büroeinrichtung, Grundstücke

- Immaterielle Vermögenswerte: Lizenzen, Patente, Urheberrechte, Software

- Finanzanlagen: Aktien, Fonds, Darlehen, Beteiligungen, Anleihen, Festgelder

- Umlaufvermögen: Rohstoffe, Vorräte, Wertpapiere, Anzahlungen

Abschreibungsarten

In der Praxis gibt es verschiedene Abschreibungsarten. Zum einen die bilanzielle Abschreibung, die sich nach den Grundsätzen des Handelsgesetzbuchs und des Einkommenssteuergesetzes richtet. Zum anderen die kalkulatorische AfA, die ein Unternehmer zur betriebswirtschaftlichen Kalkulation seiner Kosten benötigt.

Info

Was ist die bilanzielle Abschreibung?

Bei der bilanziellen Abschreibung besteht handelsrechtlich gesehen ein Unterschied zwischen der planmäßigen Abschreibung und außerplanmäßigen Abschreibung. Darunter ist Folgendes zu verstehen:

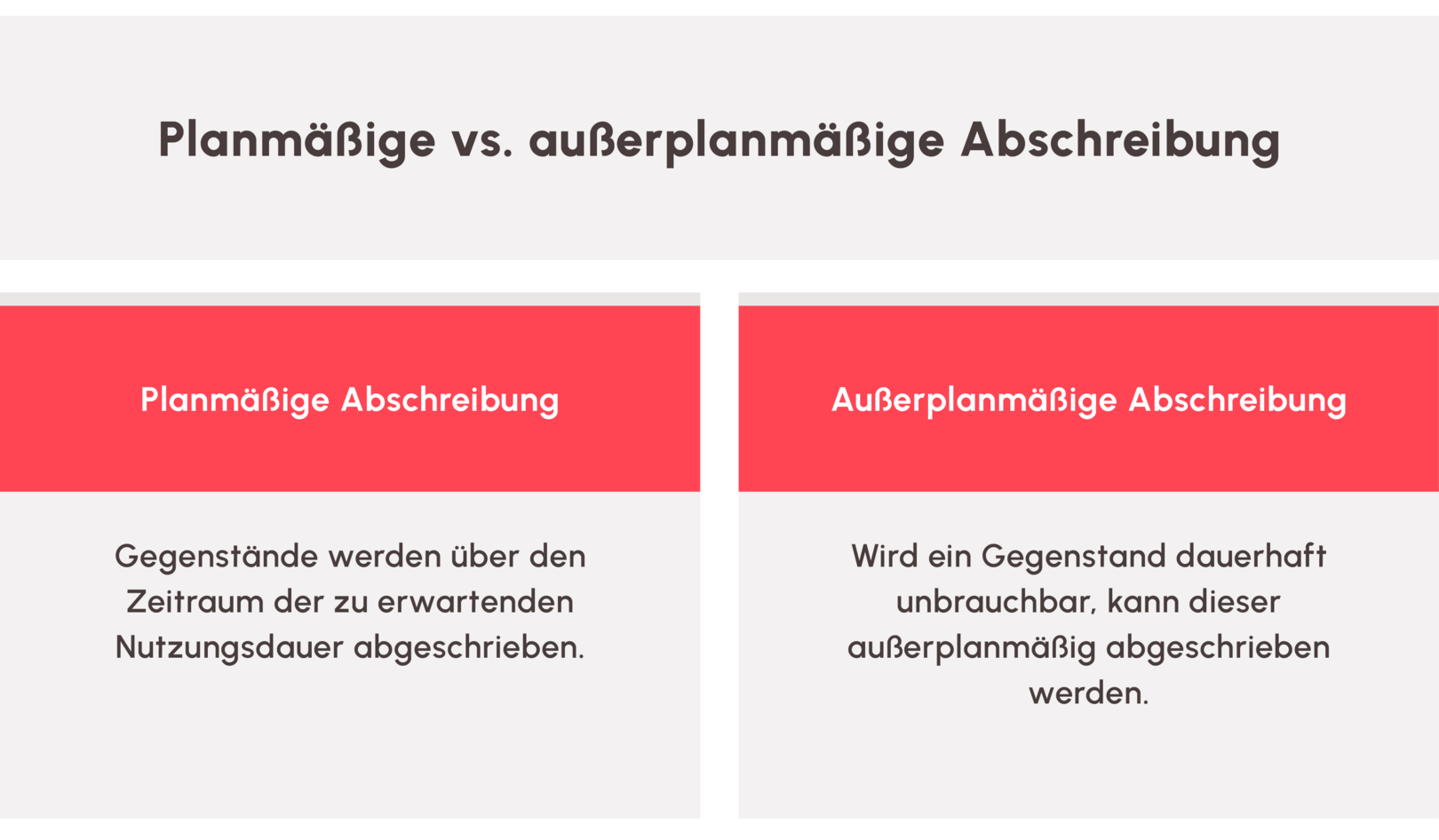

- Planmäßige Abschreibung: Hierbei wird ein beweglicher und abnutzbarer Gegenstand nach § 253 Abs. 3 Sätze 1 und 2 HGB auf einen bestimmten Zeitraum (Nutzungsdauer) abgeschrieben.

- Außerplanmäßige Abschreibung: Gemäß § 253 Abs. 3 Satz 3 HGB werden Gegenstände, bei denen beispielsweise eine dauernde Wertminderung vorliegt (wegen Defekt oder Fehlkauf), auf den niedrigeren Wert abgeschrieben.

Diese handelsrechtlichen Grundsätze gelten auch steuerlich. In diesem Kontext sind unterschiedliche Vorgehensweisen möglich:

- Für bewegliche Wirtschaftsgüter des Anlagevermögens wendet man grundsätzlich die linearen Abschreibung nach § 7 Abs. 1 und 2 EStG an.

- Für Anschaffungen im gesetzlich festgelegten Förderzeitraum können Betriebe alternativ die degressive Abschreibung nach § 7 Abs. 2 EstG nutzen. Dies betrifft dann den Kauf von Anlagegegenständen zwischen dem 1. April 2024 und dem 31. Dezember. Welche Methode gilt, hängt vom Zeitpunkt der Anschaffung ab.

- Zusätzlich ist eine außerplanmäßige Abschreibung nach § 7 Abs. 1 Satz 7 EstG für die außergewöhnliche, technische oder wirtschaftliche Abnutzung (AfaA) möglich.

Kalkulatorische Abschreibung

Die außerordentliche Abschreibung ist ein Teil der betriebswirtschaftlichen Kostenrechnung, die nicht in die steuerliche Gewinnermittlung einfließt. Die kalkulatorische Abschreibung soll per Definition der Wertverzehr eines abnutzbaren Gegenstandes für die Zeit der betrieblichen Nutzung ermittelt werden, damit ein Unternehmer weiß, wie hoch die Einnahmen sein müssen, um einen Gewinn zu erzielen bzw. um kostendeckend zu produzieren.

Abschreibungsmethoden

Ermittelt ein Unternehmer den Gewinn für sein Unternehmen, kann er grundsätzlich zwischen zwei Abschreibungsmethoden wählen –der linearen und der degressiven Abschreibung.

Lineare Abschreibung

Wenn Unternehmen die Anschaffungs- bzw. Herstellungskosten für ein abnutzbares Wirtschaftsgut des Anlagevermögens linear abschreiben wollen, verteilt man den Anschaffungspreis gleichmäßig auf die Nutzungsjahre des Wirtschafsguts.

Degressive Abschreibung

Zur steuerlichen Entlastung von Unternehmen wurde durch das Investitionssofortprogramm (auch: Investitionsbooster) der Bundesregierung für Investitionen ins betriebliche Anlagevermögen vom 1. Juli 2025 bis zum 31. Dezember 2027 die degressive AfA steuerlich wieder eingeführt. Die Abschreibung beträgt hier höchstens das 3-fache des linearen Abschreibungssatzes, maximal 30 % der Anschaffungs-, Herstellungskosten bzw. des Restbuchwerts.

Diese Methode wird zudem in Unterformen unterteilt:

- Geometrisch-degressive Abschreibung: Hierbei handelt es sich um die Hauptvariante. Der Abschreibungsbetrag sinkt hier jährlich um denselben Prozentsatz.

- Arithmetisch-degressive Abschreibung: Diese Variante ist eine Sonderform. Der Abschreibungsbetrag sinkt jedes Jahr um denselben Betrag.

- Digitale Abschreibung: Dies ist wiederum eine Sonderform der arithmetisch-degressiven Abschreibung. Das Besondere ist, dass die Abschreibungssumme dem jährlichen Differenzbetrag entspricht, den Sie im letzten Nutzungsjahr hatten.

Progressive Abschreibung

Diese Methode ist das genaue Gegenteil zur degressiven Abschreibung. Hierbei steigen die Abschreibungsbeträge. Das führt wiederum dazu, dass die Wirtschaftsgüter am Anfang nur eine geringe Abnutzung aufweisen dürfen.

Leistungsabhängige Abschreibung

In der Praxis kaum bekannt, aber umso interessanter ist die sogenannte Leistungsabschreibung nach § 7 Abs. 1 Satz 6 EStG. Die Abschreibung nach Leistungseinheiten kommt in Betracht, wenn die Nutzung eines Wirtschaftsguts in den einzelnen Jahren stark schwankt. Durch die leistungsabhängige Abschreibung wird in Jahren einer starken Beanspruchung des Wirtschaftsguts eine hohe Abschreibung gewährt, in Jahren mit wenig Betriebsstunden dagegen nur eine geringe Abschreibung.

Zeitanteilige Abschreibung

Bei dieser Methode wird ausschließlich die Nutzungsdauer des Wirtschaftsguts abgeschrieben, welche in einem Jahr anteilig anfällt. Ein Beispiel: Kauft ein Unternehmen eine Maschine im Juni, können lediglich die folgenden sechs Monate anteilig abgeschrieben werden.

Sonderabschreibung

Für kleine und mittlere Unternehmen gibt es die Möglichkeit, zusätzlich zur linearen bzw. zur degressiven Abschreibung eine 40-prozentige (bis 31.12.2023: 20-prozentige) Sonderabschreibung steuerlich geltend zu machen (§ 7g Abs. 5 EStG). Die Sonder-AfA kann die Buchhaltung komplett im ersten Anschaffungsjahr vom Gewinn abziehen oder verteilt auf die ersten fünf Jahre der Nutzung.

Voraussetzung: Der Gewinn im Jahr vor Abzug der Sonderabschreibung darf maximal 200.000 Euro betragen haben. Das gilt unabhängig davon, ob der Gewinn mittels Bilanzierung oder Einnahmen-Überschussrechnung ermittelt wird.

Video: Degressive Abschreibung 2026: So lassen sich Steuern sparen

AfA-Tabelle: Bedeutung und Nutzungsdauer

Damit sich Unternehmen nicht bei jeder einzelnen Anschaffung Gedanken über die Nutzungsdauer machen müssen, hat das Bundesministerium für Finanzen (BMF) unter Beteiligung der Fachverbände der Wirtschaft ein praktisches Hilfsmittel entwickelt: die AfA-Tabelle für allgemein verwendbare Anlagegüter.

In dieser AfA-Tabelle sind die Nutzungsdauern für die Abschreibung von Anlagegütern aufgelistet, die nicht branchenspezifisch genutzt werden. Hierzu gehören z. B. Drehbänke, Industriestaubsauger, Kehrmaschinen oder Registrierkassen.

Neben dieser branchenunabhängigen AfA-Tabelle hat das BMF auch Tabellen zur Abschreibung für die einzelnen Wirtschaftszweige herausgegeben. In diesen Branchentabellen ist die jeweilige Nutzungsdauer der branchenspezifischen Wirtschaftsgüter aufgelistet. Bei Abschreibungen im jeweiligen Wirtschaftszweig haben sie Vorrang gegenüber der allgemeinen AfA-Tabelle.

Die AfA-Tabellen sind zwar rechtlich nicht verbindlich, da die Nutzungsdauer eines Wirtschaftsgutes immer von den besonderen betrieblichen Verhältnissen abhängt. Allerdings werden die amtlichen Abschreibungstabellen in der Praxis von den meisten Betrieben angewandt, da sie die Schätzung der Nutzungsdauer für die Abschreibung deutlich vereinfachen. Außerdem kann man Diskussionen mit dem Finanzamt so von Anfang an vermeiden.

Möchten Unternehmen von den Vorgaben der AfA-Tabelle abweichen, müssen sie hierfür besondere Gründe angeben, die eine schnellere Abschreibung rechtfertigen. Ein Beispiel hierfür wäre, wenn Betriebe eine kürzere Abschreibungsdauer für ein spezielles Fahrzeug ansetzen möchten, weil dieses zu Schulungszwecken genutzt wird und dadurch einen höheren Verschleiß hat.

Zusammenfassung

AfA-Tabelle zur Ermittlung der Nutzungsdauer eines Wirtschaftsgutes

Um eine einheitliche Besteuerung zu erreichen und um das Besteuerungsverfahren zu vereinfachen, hat das Bundesfinanzministerium amtliche AfA-Tabellen veröffentlicht. In diesen Abschreibungstabellen ist allgemein oder branchenspezifisch eine betriebsgewöhnliche Nutzungsdauer für Wirtschaftsgüter zur Ermittlung der steuerlichen Abschreibung festgelegt.

Wie hoch ist die Nutzungsdauer?

Die Höhe der jährlichen Abschreibung eines Wirtschaftsgutes hängt von seinem Wert und seiner Nutzungsdauer ab. In der Regel steht die Nutzungsdauer eines Wirtschaftsgutes nicht fest. Stattdessen müssen Sie diese anhand der konkreten Gegebenheiten Ihres Betriebes schätzen. Diese Schätzung ist zwangsläufig mit einer gewissen Unsicherheit verbunden, da sich nie alle Faktoren genau vorausberechnen lassen, die sich darauf auswirken.

Deshalb wird Unternehmen hierbei auch ein Ermessensspielraum zugestanden. Das Prinzip kaufmännischer Vorsicht gebietet es, üblicherweise eher eine zu kurze als eine zu lange Abschreibungsdauer anzunehmen. Die Schätzung muss allerdings nachvollziehbar sein. Eine willkürlich angesetzte Schätzung – z. B., weil man möglichst schnell von der geringeren Steuerlast profitieren möchte – ist nicht zulässig.

Was bedeutet betriebsgewöhnliche Nutzungsdauer?

Bei der Festlegung der Abschreibungsdauer kommt es nicht darauf an, wie lange der Gegenstand im Unternehmen eingesetzt werden soll. Selbst wenn ein Gegenstand mit einer betriebsgewöhnlichen Nutzungsdauer voraussichtlich nur für die Jahre im Betrieb benötigt wird, müssen dessen Anschaffungs- bzw. Herstellungskosten über sechs Jahre verteilt abgeschrieben werden. Die betriebsgewöhnliche Nutzungsdauer hat die Finanzverwaltung aus Erfahrungswerten bei Betriebsprüfungen ermittelt.

Achtung

Nachweise für kürzere Nutzungsdauer erforderlich

AfA-Tabellen sind nur für die Finanzverwaltung bindend. Gibt es also offensichtliche Gründe dafür, warum ein Wirtschaftsgut auf einer kürzeren Nutzungsdauer abzuschreiben ist, ist das steuerlich erlaubt. Das Finanzamt erwartet hier allerdings plausible Erläuterungen und Nachweise. Insbesondere bei gebraucht gekauften Wirtschaftsgütern darf von der in Abschreibungstabellen festgelegten Nutzungsdauer nach unten abgewichen werden. Denn sie bilden nur die Nutzungsdauer für neu angeschaffte bzw. hergestellte Wirtschaftsgüter ab.

Abschreibung berechnen

Wenn Betriebe die AfA berechnen wollen, müssen sie verschiedene Grundsätze beachten. Die Abschreibung beginnt im Herstellungs- bzw. Anschaffungsjahr. Also zu dem Zeitpunkt, an dem ein Unternehmer über den Gegenstand verfügen und diesen seinem Zweck entsprechend nutzen kann. Auf den Zeitpunkt der Bestellung oder der Bezahlung kommt es nicht an.

Abschreibungs-Rechner: Persönlichen Abschreibungsplan berechnen

Unser Lexware Abschreibungs-Rechner hilft dabei, den persönlichen Abschreibungsplan mit nur wenigen Angaben zu berechnen. Hierfür müssen lediglich alle relevanten Daten in den Rechner eingegeben werden und Folgende Angaben sind einzutragen:

- Anschaffungsjahr: Hier sind Monat und Jahr des Erwerbs wichtig.

- Anschaffungspreis: Die genauen Kosten der Anschaffung sind einzutragen.

- Nutzungszeitraum: Die Nutzungsdauer ist in Jahren anzugeben. Bei wenig eingesetzten Geräten oder Programmen reicht die Angabe in Betriebsstunden.

Wie wird die Abschreibung berechnet?

Im Jahr der Anschaffung bzw. Herstellung wird die Abschreibung streng zeitanteilig berechnet. Wird ein Gegenstand danach am 5. Juli angeschafft, darf in diesem Jahr vom Jahresabschreibungsbetrag nur 6/12 gewinnmindernd abgeschrieben werden (Abnutzung für die Monate Juli bis Dezember). Die Abschreibung für die ersten sechs Monate ist jedoch nicht verloren. Sie wird im letzten Jahr nachgeholt.

Tipp

Den Durchblick bei den Grundsätzen behalten

Das Thema Abschreibung mag zunächst kompliziert klingen. Einmal verstanden, stellt es jedoch gar kein Problem mehr dar. Wenn Betriebe ihre Anlagengüter schnell erfassen und anschließend korrekt abschreiben wollen, hilft eine Buchhaltungssoftware wie Lexware Anlagenverwaltung.

Beispiel für lineare Abschreibung

Ein Unternehmer erwirbt im April einen neuen Firmenwagen. Die Anschaffungskosten betragen 60.000 Euro (Nutzungsdauer nach amtlicher Afa-Tabelle 6 Jahre). Im Rahmen der Nutzungsdauer lässt sich folgender Abschreibungsbetrag berechnen:

| Jahr | Abschreibungsbetrag | Restbuchwert am Ende des Jahres |

|---|---|---|

| 1 | 7.500 Euro (60.000 Euro : 6 Jahre = 10.000 Euro x 9/12) | 52.500 Euro |

| 2 | 10.000 Euro | 42.500 Euro |

| 3 | 10.000 Euro | 32.500 Euro |

| 4 | 10.000 Euro | 22.500 Euro |

| 5 | 10.000 Euro | 12.500 Euro |

| 6 | 10.000 Euro | 2.500 Euro |

| 7 | 2.500 Euro | 0 Euro |

Beispiel für degressive Abschreibung

Der Unternehmer darf bei Investitionen zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 statt der linearen auch die degressive Abschreibung wählen.

Ein Unternehmer erwirbt im April einen neuen Firmenwagen. Der Anschaffungswert beträgt 60.000 Euro (Nutzungsdauer nach amtlicher Afa-Tabelle 6 Jahre). Die degressive Abschreibung beträgt höchstens das Dreifache des linearen Abschreibungssatzes, maximal aber 30 % der Anschaffungskosten. Das können Sie so berechnen: linearer Abschreibungssatz 16,67 % x 3 = 50,01 %.

| Jahr | Abschreibungsbetrag | Restbuchwert am Ende des Jahres |

|---|---|---|

| 1 | 13.500 Euro (60.000 Euro x 30% x 9/12) | 46.500 Euro |

| 2 | 13.950 Euro (46.500 Euro x 30%) | 32.550 Euro |

| 3 | 9.765 Euro (32.550 Euro x 30%) | 22.785 Euro |

| 4 | 6.835,50 Euro (22.785 Euro x 30%) | 15.949,50 Euro |

| 5 | 4.784,85 Euro (15.949,50 Euro x 30%) | 11.164,65 Euro |

| 6 | 3.349,40 Euro (11.164,65 Euro x 30%) | 7.815,26 Euro |

| 7 | 7.815,26 Euro (Restabschreibung) | 0 Euro |

Abschreibung von Software

Erwirbt ein Unternehmer eine Software, handelt es sich hierbei um ein abnutzbares immaterielles Wirtschaftsgut, das abzuschreiben ist. Die Finanzverwaltung geht in der Regel von einer Abschreibungsdauer von drei Jahren bei Softwareprogrammen aus.

Bei einem ERP-System (Enterprise-Resource-Planning) schreibt die Finanzverwaltung hingegen eine Nutzungsdauer von fünf Jahren vor.

Neu: Beim Kauf einer Software seit dem Jahr 2021 kann man ausnahmsweise von einer einjährigen Nutzungsdauer ausgehen. Das bedeutet, dass Firmen die Kosten für den Kauf einer betrieblichen Software unabhängig von der Höhe und unabhängig vom Datum des Kaufs während des Jahres in voller Höhe gewinnmindernd abschreiben dürfen.

Beispiel: Ein Unternehmer erwirbt im Dezember eine betriebliche Software für 10.000 Euro netto. Er kann die Software über die Nutzungsdauer verteilt abschreiben (zeitanteilig für einen Monat in diesem Jahr) oder er nutzt die neue Regelung zur einjährigen Nutzungsdauer und zieht die kompletten 10.000 Euro vom Gewinn in diesem Jahr ab.

Tipp

Einjährige Nutzungsdauer gilt auch für Computer-Hardware

Die einjährige Nutzungsdauer gilt übrigens nicht nur für betriebliche Software, die seit dem Jahr 2021 gekauft oder hergestellt wird, sondern auch für betriebliche Computerhardware wie PC, Laptop und Multifunktionsgeräte.

Wurde in den Jahren vor 2021 betriebliche Computerhardware oder Software gekauft bzw. hergestellt und abgeschrieben, macht es Sinn, die Restbuchwerte zum 31.12.2020 zu ermitteln. Hintergrund: Seit 2021 darf dieser Restbuchwert wegen der neuen einjährigen Nutzungsdauer in voller Höhe gewinnmindernd abgeschrieben werden.

Abschreibung in der Bilanz

Die Abschreibung erfolgt in der Handels- und Steuerbilanz nach der sogenannten direkten Methode. Das bedeutet im Klartext: Die Abschreibungsbeträge werden gewinnmindernd von den Anschaffungs- bzw. Herstellungskosten des Wirtschaftsguts abgezogen. Auf der Aktivseite der Bilanz wird jeweils der geminderte Restbuchwert ausgewiesen.

Wo werden Abschreibungen gebucht?

Bei einer Abschreibung handelt es sich um eine Aufwendung, da sie den Verschleiß des Wertgegenstandes berücksichtigt. Aus diesem Grund wird sie in der Gewinn- und Verlustrechnung verbucht. Explizit bedeutet das, Sie müssen die Daten unter „Abschreibung auf Sachanlagen“ verzeichnen.

Tipp

Abschreibung korrekt umsetzen

Es ist sicherzustellen, dass nur berechtigte Personen Zugriff auf Abschreibungsdaten und AfA-Pläne in der Buchhaltung haben. Sollte Unsicherheit bestehen, ist die Unterstützung eines Steuerberaters hilfreich. So lassen sich steuerliche Fallstricke vermeiden.

Direkte Abschreibung

Hierbei erfolgt die Buchung mittels Aufwandskonto, welchem das Sachanlagenkonto gegenübersteht. Daraus ergibt sich der Restbuchwert. Der Vorteil dabei ist, dass Sie stets den aktuellen Buchwert sehen. Der Nachteil ist, dass Sie das Anlagenverzeichnis benötigen, um in der Bilanz die Höhe der Abschreibung nachzuvollziehen.

Indirekte Abschreibung

In diesem Fall findet eine Korrektur der Wertberichtigung statt. Sie erstellen ein Passivkonto „Wertberichtigung zur Sachanlage“, welches dem Aufwandskonto gegengebucht wird. Es handelt sich hierbei um eine reine Korrekturposition.

Abschreibung: Sonderregelung für umsatzsteuerliche Kleinunternehmer

Kleinunternehmer dürfen angefallene Anschaffungskosten nicht sofort abschreiben. Sie müssen sich auch an die Vorschriften zu Abschreibungen gemäß der AfA-Tabellen halten.

Achtung: Kleinunternehmer müssen für die Berechnung der Anschaffungskosten die Umsatzsteuer berücksichtigen. Sie legen also den Brutto-Kaufpreis zugrunde, weil Kleinunternehmen nach § 19 UstG keinen Vorsteuerabzug haben. Dadurch können lassen sich alle Ausgaben steuerlich geltend machen.

Info

Einfache Abschreibung mit Lexware Office

Mit unserer Buchhaltungssoftware Lexware Office lassen sich Anlagegüter berechnen, buchen und verwalten. Die Software wurde speziell auf die Bedürfnisse Selbstständiger, Start-ups und Kleinunternehmer abgestimmt.

Info

Steuerliche Auswirkungen für Selbstständige

Für Selbstständige hat die Abschreibung den großen Vorteil, dass sie weniger Steuern zahlen müssen. Alle Kosten, die Sie aus betrieblich veranlassten Gründen in Ihrer Steuererklärung für Selbstständige angeben können, mindern Ihren Gewinn. Und weniger Gewinn bedeuten in der Regel auch weniger Steuern.

Durch die Abschreibung sinkt der Restwert des jeweiligen Wirtschaftsguts. Im Idealfall bis auf Null. Sofern Sie bilanzieren müssen, wird das Wirtschaftsgut in der Bilanz mit immer weniger Geld angesetzt. Das bedeutet umgekehrt, dass Sie weniger Vermögen besitzen.

Der Unterschied zwischen planmäßiger und außerplanmäßiger Abschreibung

Neben der planmäßigen Abschreibung gibt es auch außerplanmäßige Abschreibungen. Eine außerplanmäßige Abschreibung wird notwendig, wenn ein Anlagegut dauerhaft nicht mehr nutzbar ist, beispielsweise durch irreparable Schäden oder Diebstahl. Sollten Sie einen plötzlichen und dauerhaften Wertverlust feststellen, ist eine solche Abschreibung gerechtfertigt.

Dies kann unter folgenden Umständen geschehen:

- technischer Wertverlust: Hier liegt eine Wertminderung durch Unfälle, Beschädigungen oder Diebstahl vor.

- wirtschaftlicher Wertverlust: Hier ergibt sich ein Wertverfall aus neuen Technologien oder Änderungen in den Modetrends.

Wichtig: Es ist Aufgabe des Unternehmens, diese dauerhafte Wertminderung nachzuweisen und zu begründen. Eine verkürzte Nutzungsdauer lässt sich nicht allein damit begründen, dass das Wirtschaftsgut nicht mehr rentabel ist, wenn es noch einen erheblichen Wert hat. Die Begründung muss die dauerhafte Wertminderung eindeutig darlegen.

Info

Außerplanmäßige Abschreibung im Steuerrecht

Im Steuerrecht ist die außerplanmäßige Abschreibung ein wesentliches Instrument, um bei dauerhaften Wertminderungen von Anlage- und Umlaufvermögen die steuerliche Bemessungsgrundlage anzupassen. Sie ermöglicht es, den Buchwert der Vermögensgegenstände auf einen niedrigeren Wert zu senken, was die Steuerlast reduziert.

Beispiel für eine außerplanmäßige Abschreibung

Angenommen, ein Unternehmen investiert in neue Anlagengüter und erwirbt eine Anlage für 50.000 Euro, wobei von einer betrieblichen Nutzung über fünf Jahre ausgegangen wird.

Für die Anlage ergibt sich eine jährliche Abschreibung von 10.000 Euro. Über die Jahre hinweg reduziert sich so der Wert der Maschine in der Bilanz: Im zweiten Jahr beträgt er 40.000 Euro, im dritten 30.000 Euro und so weiter.

Falls jemand in den Betrieb einbricht und die Maschine entwendet oder die Maschine durch ein Feuer zerstört wird, kann das Unternehmen diese plötzlich nicht mehr verwenden. Die zuvor festgelegte Nutzungsdauer von fünf Jahren ist damit hinfällig. In diesem Fall darf die Maschine außerplanmäßig abgeschrieben werden.

Der Buchungssatz für eine außerplanmäßige Abschreibung passt sich entsprechend der gesunkenen Nutzungsmöglichkeit an. Nehmen wir an, der Restwert der Maschine beträgt zum Zeitpunkt des Schadens 40.000 Euro. Dann lautet der Buchungssatz:

Sachanlagen 40.000 Euro an technische Anlagen und Maschinen 40.000 Euro

Durch die Buchung wird der verlorene Wert der Maschine in der Bilanz sofort berücksichtigt.

Sollten die Diebe erneut in Ihre Firma einbrechen und die Maschine zurückbringen, können Sie diese wieder verwenden und müssen die außerplanmäßige AfA rückgängig machen. Dieses Beispiel ist lediglich ein Gedankenspiel, da das in der Realität wohl eher nicht vorkommen wird.

Beispiel für eine Teilwertabschreibung

Teilwertabschreibung bedeutet, dass der Marktwert eines Vermögensgegenstandes unter dem ursprünglichen Buchwert liegt und dieser Wertverlust abgeschrieben wird. Beispiel: Ein Unternehmen kauft im Januar eine Maschine für 10.000 Euro. Am Ende des Geschäftsjahres beträgt der Teilwert der Maschine nur noch 6.000 Euro. Für die Berechnung der Teilwertabschreibung ziehen die Buchhaltung den Teilwert (6.000 Euro) vom Anschaffungswert (10.000 Euro) ab. Daraus ergibt sich eine Teilwertabschreibung in Höhe von 4.000 Euro.

Außerplanmäßige Abschreibung buchen – mit dem Niederstwertprinzip

Die Regelungen zur korrekten Bewertung unterschiedlicher Vermögensgegenstände sind im Handelsgesetzbuch (HGB) festgehalten. Als Basis für den jeweiligen Wertansatz dienen die Herstellungs- und Anschaffungskosten. Für die Folgebewertung wird das Niederstwertprinzip genutzt.

Dieses Prinzip ist ein fester Bestandteil der Grundsätze ordnungsmäßiger Buchführung (GoB) und liefert Richtlinien für den Umgang mit Wertverlusten bei Vermögenswerten. Es leitet sich aus dem Vorsichtsprinzip ab, das dem Gläubigerschutz dient.

Das Niederwertprinzip ist also ein Bewertungsgrundsatz, der besagt, dass in der Bilanz der niedrigste Wert eines Vermögensgegenstandes angesetzt werden muss. Das Niederwertprinzip lässt sich in zwei Varianten aufteilen: das gemilderte und das strenge Niederwertprinzip.

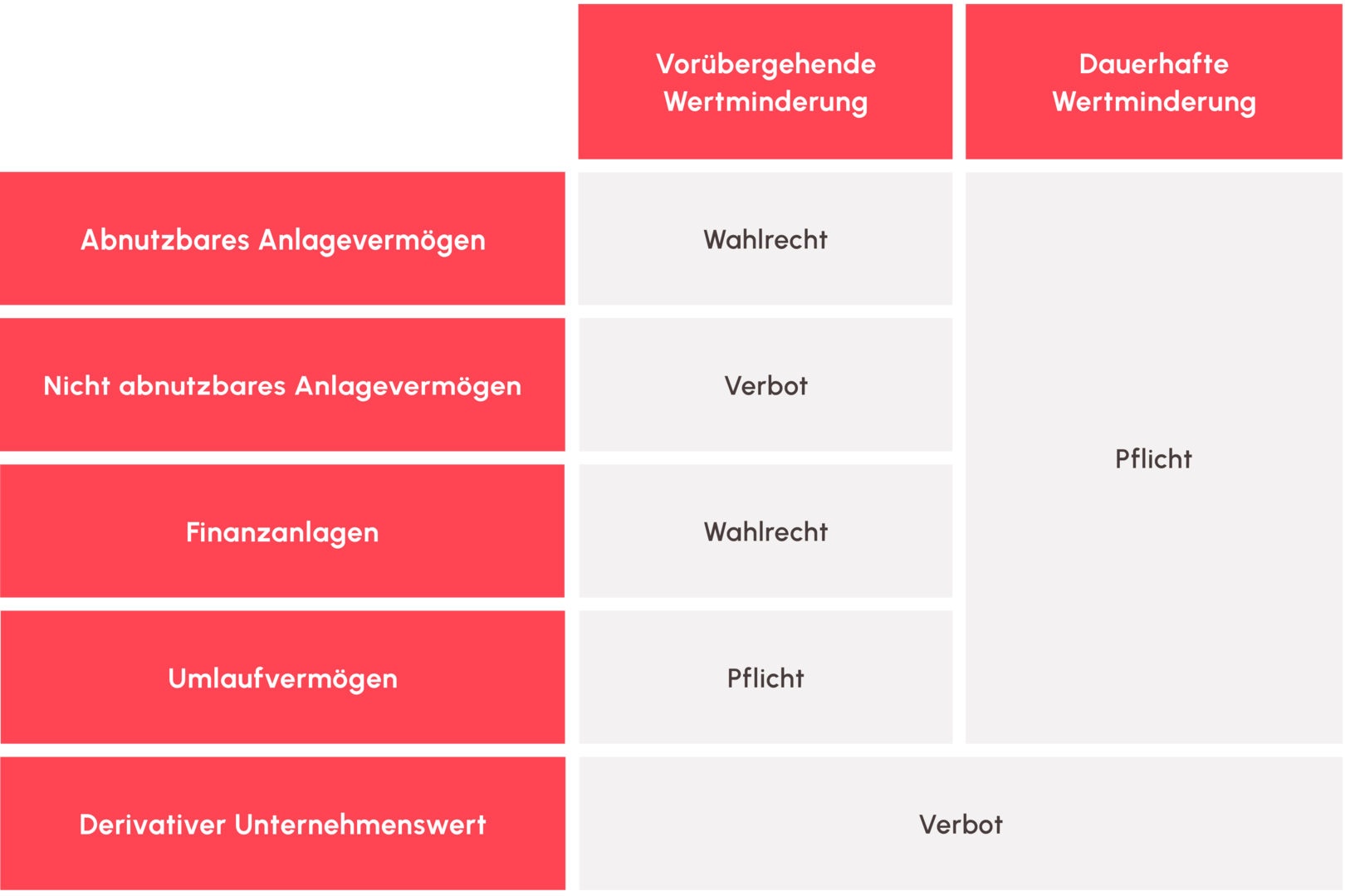

Das gemilderte Niederstwertprinzip

Bei der Bewertung von Vermögenswerten des Anlagevermögens verwendet man das gemilderte Niederstwertprinzip. Hier ist entscheidend, ob eine Wertminderung vorübergehend oder dauerhaft ist. Diese Unterscheidung bestimmt, ob Sie die Wertminderungen abschreiben müssen oder nicht.

Falls der Wertverlust nur vorübergehend ist, haben Sie bei Finanzanlagen ein Wahlrecht. Hierbei gilt es, die Anschaffungskosten mit dem aktuellen Wert am Markt zum Zeitpunkt der Bilanzierung zu vergleichen. Dabei ist zu beachten, dass die Anschaffungskosten um die regulären Abschreibungen zu mindern sind. Bei einem temporären Wertverlust ist zu entscheiden, ob der bisherige Buchwert beibehalten oder der niedrigere aktuelle Marktwert angesetzt wird.

Allerdings gelten besondere Regeln bei einer vorübergehenden Wertminderung: Eine außerordentliche Abschreibung ist lediglich bei Finanzanlagen erlaubt. Für Sachanlagen und immaterielle Werte ist eine außerplanmäßige Abschreibung nur zulässig, wenn es sich um eine dauerhafte Wertminderung handelt.

Im Falle einer dauerhaften Wertminderung besteht kein Wahlrecht. Unabhängig von der Art des Vermögensgegenstands sind Unternehmen dazu verpflichtet, eine außerordentliche Abschreibung vorzunehmen. Das gilt gleichermaßen für Finanzanlagen, physische Anlagen und immaterielle Vermögensgegenstände.

Das strenge Niederstwertprinzip

Für alle Vermögenswerte, die zum Umlaufvermögen gehören und Abschreibungen unterliegen, kommt das strenge Niederstwertprinzip zur Anwendung. Dabei ist es erforderlich, selbst bei nicht dauerhaften Wertminderungen eine Sonderabschreibung vorzunehmen.

Entsprechend der Kernidee des Niederstwertprinzips ist immer der geringstmögliche Wert anzusetzen. Dieser wird aus den Anschaffungskosten, Herstellungskosten oder dem aktuellen Wert am Markt zum Bilanzstichtag abgeleitet.

Das Wertaufholungsgebot

Mit dem Wertaufholungsgebot sind Unternehmen verpflichtet nachzuweisen, dass der aktuelle Wert des abgeschriebenen Wirtschaftsguts immer noch unter dem ursprünglich festgelegten Wert liegt. Falls die Ursachen für einen dauerhaften Wertverlust nicht länger zutreffen, ist die vorgenommene außerordentliche Abschreibung rückgängig zu machen. Denn dann ist das Wirtschaftsgut wieder einsatzfähig.

Stellt sich heraus, dass eine angenommene, dauerhafte Wertminderung ungerechtfertigt war, müssen Betriebe eine Werterhöhung in den Büchern vornehmen. Diese Werterhöhung, auch Zuschreibung genannt, erhöht den Buchwert Ihrer Vermögenswerte und stellt das Gegenteil einer Abschreibung dar.

Eine Zuschreibung darf allerdings nur angesetzt werden, wenn die Buchhaltung zuvor eine außerordentliche Abschreibung durchgeführt hat. Nur wenn die ursprünglichen Gründe für die Abschreibung nicht mehr gelten, wird eine Zuschreibung gebucht. Dabei darf der Zuschreibungsbetrag die ursprünglichen Anschaffungs- oder Herstellungskosten nicht überschreiten.

Abschreibung von geringwertigen Wirtschaftsgütern

Bei geringwertigen Wirtschaftsgütern (GwG) gibt es besondere Regeln zur Abschreibung, die den Verwaltungsaufwand deutlich reduzieren und die Verarbeitung somit vereinfachen:

- Sammelposten: Über einen gesammelten Posten fassen sind alle Anschaffungen innerhalb eines Jahres zusammen zu fassen, die die Wertgrenze für GwG überschreiten. Der Gesamtbetrag ist über fünf Jahre abzuschreiben.

- Poolabschreibung: Über einen gemeinsamen Pool funktioniert diese Abschreibung ähnlich, ist jedoch besonders praktisch für kleinere Wirtschaftsgüter zwischen 250 und 1.000 Euro. Alle Gegenstände werden in einem Pool zusammengefasst und jährlich gleichmäßig abgeschrieben.

- Sofortabschreibung: Die vollständige und sofortige Abschreibung von Wirtschaftsgütern direkt im Anschaffungsjahr ist dann erlaubt, wenn sie die gesetzliche Grenze für GwG nicht überschreiten.

FAQ - zum Thema Abschreibungen

Was ist der Sinn der Abschreibung?

Für Unternehmen ergibt sich aus der Bilanz ihr jährlich zu versteuernde Gewinn. Abschreibungsbeträge reduzieren diesen und somit auch die Steuerbelastung. Durch Abschreibungen können Unternehmen also aktiv Geld sparen.

Wie lange darf man abschreiben?

Wie lange Sie abschreiben dürfen, hängt vom jeweiligen Gerät oder Gegenstand ab. Bei Maschinen oder Anlagen liegt die Abschreibungsdauer beispielsweise bei fünf bis acht Jahren.

Wann muss man abschreiben?

Die Abschreibung müssen Sie direkt am Tag der Betriebsbereitschaft vornehmen – also am Kauf- oder Liefertermin. Der Beginn der Nutzung ist nicht ausschlaggebend.

Wie funktioniert die Abschreibung von Gebäuden?

Um die Abschreibung für Gebäude zu berechnen, benötigt man die Anschaffungs- oder Herstellungskosten. Zu unterscheiden ist außerdem, ob es zu eigenen Betriebszwecken genutzt wird oder für fremde Zwecke weitervermietet. Weiterhin, ob sie privat oder beruflich genutzt werden. Für alle Immobilien können grundsätzlich lineare Abschreibungen vorgenommen werden.

Wie werden Abschreibungen versteuert?

Abschreibungen werden rechtlich als Betriebsausgaben oder Werbungskosten gehandelt und mindern als solche Ihren zu versteuernden Gewinn.

Sind Abschreibungen Aufwand oder Kosten?

Abschreibungen gelten als Aufwand, da Sie in der Buchhaltung den Wertverlust von Vermögensgegenständen dokumentieren.

Was kann man nicht abschreiben?

Nicht abgeschrieben werden Vermögensgegenstände, deren Wert über Jahre hinweg nicht abnimmt, sondern stabil bleibt. Dieses Kriterium erfüllen beispielsweise unbebaute Grundstücke oder Beteiligungen am Anlagevermögen.