Zusammenfassung

Leverage-Effekt im Überblick

- Der Leverage-Effekt beschreibt eine Möglichkeit, die Rentabilität des Eigenkapitals durch Fremdkapital zu erhöhen, um Gewinn zu erzielen.

- Der Leverage-Effekt ist auch unter dem Namen Hebeleffekt (Leveraging) bekannt.

- Den Leverage-Effekt kann man zum Beispiel am Aktienmarkt einsetzen, um mit dem Fremdkapital Finanzprodukte zu kaufen.

- Unternehmer nutzen den Leverage-Effekt aber auch, um damit Investitionen zu finanzieren und so die Eigenkapitalrendite zu steigern.

- Mit der sogenannten Leverage-Effekt Formel berechnet man die Eigenkapitalrentabilität (Ekr). Hierfür benötigen Sie folgende Kennzahlen: Eigenkapital, Fremdkapital, Eigenkapitalrendite, Gesamtkapitalrendite, Verschuldungsgrad, Fremdkapitalzinsen.

- Es gibt drei Arten des Leverage-Effekts: positiv, negativ und neutral.

Definition

Die Bedeutung des Leverage-Effekts (Leveraging)

Der Leverage-Effekt (Englisch financial leverage effect) beschreibt eine Möglichkeit, das Eigenkapital zu erhöhen. Er funktioniert, indem Sie Fremdkapital nutzen, um dadurch mehr Gewinn zu erzielen und die Rentabilität zu steigern.

In der Regel setzt setze Sie den Leverage-Effekt so ein, dass Sie als Unternehmer einen Kredit aufnehmen oder anderweitig Schulden machen, um mit diesem Fremdkapital Ihren Gewinn zu erhöhen und mehr Geld zu verdienen.

Der Leverage-Effekt ist auch unter dem Namen Hebeleffekt bekannt, weil das Fremdkapital wie ein Hebel fungiert, um den Gewinn zu steigern.

So funktioniert der Financial Leverage-Effekt

Im Unternehmen funktioniert das Prinzip der Gewinnmaximierung im Sinne des Leverage-Effekts so: Sie setzen Fremdkapital ein, um damit Ihren Ertrag zu steigern und letztlich mehr Gewinn zu machen.

Mit Hilfe des Kredites können Sie als Unternehmer mehr investieren, als wenn Sie ausschließlich Ihr Eigenkapital einsetzen.

Eine Hürde gibt es beim Leverage-Effekt jedoch: Als Unternehmer müssen Sie darauf achten, dass die Kosten für den Kredit nicht höher sind, als die Erträge, die Sie mit dem Einsatz des Fremdkapitals erzielen können. Darüber hinaus müssen Sie bedenken, dass auf dieses eingesetzte Kapital Zinsen fällig werden, die den Gewinn minimieren.

Um das ganze Prinzip zu verdeutlichen, haben wir Ihnen im Folgenden ein Beispiel aufgeführt.

Beispiele für den Leverage-Effekt

Den Leverage-Effekt können Sie zum Beispiel am Aktienmarkt einsetzen, um mit dem Fremdkapital Finanzprodukte zu kaufen. Sofern die Rendite am Finanzmarkt größer ist als die Zinsen, die Sie für den Kredit zahlen müssen, könnte sich dieses Vorgehen lohnen. Je mehr Fremdkapital Sie einsetzen können, desto größer ist die Hebelwirkung des Geldes und damit auch die Gesamtkapitalrentabilität. Durch die Hebelwirkung (Leverage) versucht der Anleger seine Rendite aus der Aktie zu steigern, indem er Fremdkapital einsetzt. Hat der Anleger die Chance, eine Rendite aus einem Aktienverkauf um 10 Prozent zu steigern, liegt der Leverage-Effekt vor.

Unternehmer nutzen den Leverage-Effekt aber auch, um damit Investitionenzu finanzieren und so die Eigenkapitalrendite zu steigern.

Berechnung des Leverage-Effekts

Berechnen wir dazu den Leverage-Effekt:

Zunächst schauen wir uns an, wie viele Zinsen wir auf ein Fremdkapital von 40.000 Euro zahlen müssten:

Fremdkapital x Zinsen = Zinsaufwand

40.000 Euro x 5 % = 2.000 Euro

Für 40.000 Euro betragen die Zinsen bei einem Zinssatz von 5 Prozent 2.000 Euro. Mit diesem Fremdkapital können Sie dennoch ihren Gewinn steigern. Die Rechnung sieht hierbei folgendermaßen aus:

(Eigenkapital + Fremdkapital) x Rendite = Ertrag

(10.000 Euro + 40.000 Euro) x 10 % = 5.000 Euro

Von dem Ertrag müssen wir noch den Zinsaufwand abziehen. Übrig bleiben 3.000 Euro Gewinn im Vergleich zu 1.000 Euro ohne Fremdkapital und dementsprechend ohne Leverage-Effekt.

Ergebnis der Berechnung

In diesem Rechenbeispiel lohnt es sich für Sie als Unternehmer, Fremdkapital einzusetzen und damit die Gesamtkapitalrentabilität zu steigern. Die Differenz zwischen Fremdkapitalzins und Ertrag ist höher als ohne Einsatz von Fremdkapital. Letzteres hat damit auch einen positiven Effekt auf das Eigenkapital und die Eigenkapitalrentabilität.

Tipp

Beispiel-Rechnung für den Leverage-Effekt

Nehmen wir an, dass Sie mit einer Investition von 10.000 Euro eine Rendite von 1.000 Euro erwirtschaften können. Die Rendite für die Investition liegt in diesem Fall bei 10 Prozent.

Nehmen wir nun weiter an, dass Sie mit mehr Kapital mehr Gewinn machen könnten. Statt 10.000 Euro mit einer Rendite von 10 Prozent zu investieren, könnten Sie 50.000 Euro mit einer Rendite von 10 Prozent investieren und damit 5.000 Euro statt 1.000 Euro Gewinn machen.

Das Problem: Die 40.000 Euro haben Sie nicht im Eigenkapital, sondern Sie müssen sich den Betrag leihen. Gehen wir davon aus, dass Sie gute Konditionen bei Ihrer Bank erhalten und sich die 40.000 Euro mit einem Zinssatz von 5 Prozent leihen können.

Dann käme in diesem Fall der Leverage-Effekt voll zum Tragen.

Wann lohnt sich der Leverage-Effekt?

Als Unternehmer sollten Sie wissen, dass sich der Leverage-Effekt nicht in allen Fällen lohnt. Sie müssen sorgfältig abwägen, ob der Hebeleffekt und damit die Rendite, die Sie mit dem Fremdkapital erzielen können, größer ist als der Fremdkapitalzinssatz und die übrigen Kosten, die Sie aufgrund des Kredits haben.

Um den Leverage-Effekt zu berechnen, können Sie Ihre Daten auch einfach in die unten aufgeführte Leverage-Effekt Formel übertragen.

Die Leverage-Effekt Formel

Wenn Sie den Leverage-Effekt für Ihre geplante Investition berechnen möchten, benötigen Sie folgende Kennzahlen:

- Eigenkapital (EK)

- Fremdkapital (FK)

- Eigenkapitalrendite (rEK)

- Gesamtkapitalrendite (rGK)

- Verschuldungsgrad (VG)

- Fremdkapitalzinsen (i)

Das Ergebnis der Leverage-Effekt Formel ist die Eigenkapitalrentabilität. Nur wenn sich das Fremdkapital positiv auf die Eigenkapitalrendite auswirkt, lohnt sich der Hebeleffekt.

Die Formel für die Eigenkapitalrentabilität (EKR) lautet wie folgt:

rEK= rGK + FK:EK(rGK-i)

Die Leverage-Formel anhand einiger Szenarien erklärt

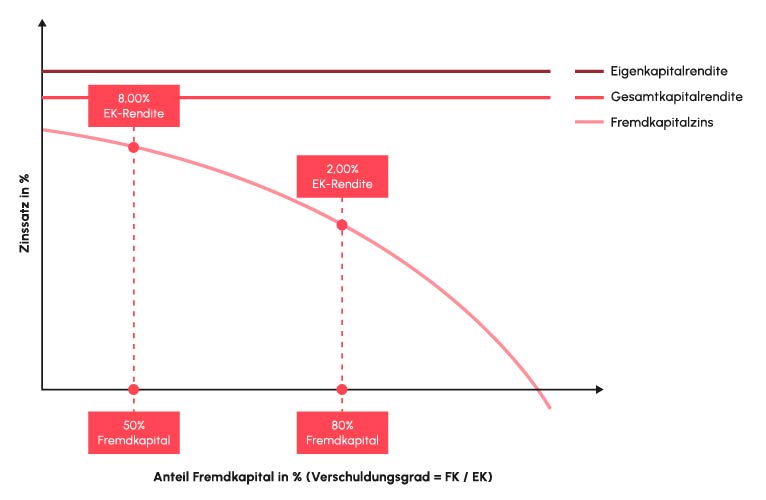

Damit Sie einen besseren Überblick erhalten, erklären wir Ihnen die Leverage-Formel anhand eines Beispiels. Wir gehen in unserer nachfolgenden Darstellung von einem Gesamtkapital in Höhe von 100.000 Euro, sowie einen Gewinn vor Fremdkapitalzinsen in Höhe von 10.000 Euro aus. Hierbei beläuft sich die Gesamtrentabilität auf 10 %, während der Fremdkapitalzinssatz bei 7 % liegt. In unserem Beispiel wären vier verschiedene Szenarien mit jeweils einem unterschiedlichen Verschuldungsgrad denkbar.

Aus den vier Szenarien können die Eigenkapitalrenditen abgeleitet werden, die in der nachfolgenden Abbildung dargestellt sind.

| 1. Szenario | 2. Szenario | 3. Szenario | 4. Szenario | |

|---|---|---|---|---|

| Gesamtkapital | 100.000 | 100.000 | 100.000 | 100.000 |

| Fremdkapital | - | 25.000 | 50.000 | 75.000 |

| Eigenkapital | 100.000 | 75.000 | 50.000 | 25.000 |

| Verschuldungsgrad | 0 | 0,33 | 1,00 | 3,00 |

| Gewinn vor Fremdkapitalzinsen | 10.000 | 10.000 | 10.000 | 10.000 |

| –7 % Fremdkapitalzinsen | - | 1.750 | 3.500 | 5.250 |

| Gewinn | 10.000 | 8.250 | 6.500 | 4.750 |

| Eigenkapitalrentabilität | 10 % | 11 % | 13 % | 19 % |

Wie berechne ich die Eigenkapitalrentabilität?

Die Berechnung der Eigenkapitalrentabilität (EKR) kann über zwei unterschiedliche Wege erfolgen. Entweder Sie berechnen diese direkt aus der Abbildung oder indirekt über den Leverage-Effekt. In Szenario 4 wäre dies die folgende Formel für die EKR:

EKR = 10 % + (10 % – 7 % ) * 3

EKR = 19 %

Hierdurch können Sie die Eigenkapitalrendite durch kostengünstiges Fremdkapital erhöhen, was gleichzeitig jedoch einen Nachteil mit sich bringen kann. Nämlich dann, wenn die Gesamtrentabilität niedriger als der Fremdkapitalzinssatz ausfällt. Schlimmstenfalls führt dies zum vollständigen Verbrauch des Eigenkapitals oder zur Überschuldung.

Die Arten des Leverage-Effekts

Wägen Sie vor dem Einsatz von Fremdkapital immer sorgfältig ab, ob sich der Hebeleffekt für Sie auszahlt. Wenn er in die falsche Richtung wirkt, verstärken sich letztendlich Ihre Verluste.

Als Unternehmen müssen Sie genau prüfen, welche der drei Arten des Leverage-Effekts in Ihrem Fall zum Tragen kommen könnten:

- Positiver Leverage-Effekt: Damit ist der Hebeleffekt gemeint, den Sie für Ihr Unternehmen nutzen wollen. Durch den geschickten Einsatz von Fremdkapital können Sie Ihren Gewinn steigern.

- Negativer Leverage-Effekt: Das Fremdkapital sorgt dafür, dass Ihr Gewinn geringer ausfällt. Im schlimmsten Fall wird die Verschuldung gehebelt.

- Neutraler Leverage-Effekt: Das Fremdkapital hat keinen Einfluss auf den Gewinn.

Negativer Leverage-Effekt

Den positiven Leverage-Effekt haben wir bereits in dem Beispiel oben näher beschrieben: Durch den Einsatz eines Kredits in Höhe von 40.000 Euro können Sie Ihren Gewinn steigern.

Nehmen wir nun aber an, dass der Fremdkapitalzins für den Kredit nicht bei 5, sondern bei 15 Prozent liegt, sieht die Rechnung schon ganz anders aus:

Bei einem Zinssatz von 15 Prozent würden Sie einen Verlust von 1.000 Euro machen. Der Leverage-Effekt würde sich in diesem Fall negativ auswirken und dazu führen, dass das gesamte Vorhaben unwirtschaftlich wird.

Tipp

Beispiel

Fremdkapital x Zinsen = Zinsaufwand

40.000 Euro x 15 % = 6.000 Euro

Für 40.000 Euro müssen Sie bei einem Zinssatz von 15 Prozent 6.000 Euro Zinsen zahlen.

Der Rechenweg für den Ertrag bleibt jedoch unverändert:

(Eigenkapital + Fremdkapital) x Rendite = Ertrag

(10.000 Euro + 40.000 Euro) x 10 % = 5.000 Euro

Mit insgesamt 50.000 Euro Gesamtkapital können Sie einen Ertrag von 5.000 Euro erzielen. Von dem Ertrag müssen Sie allerdings noch die Zinsen auf der Grundlage des neuen Gesamtkapitalzinssatzes abziehen, also:

5.000 Euro - 6.000 Euro = -1.000 Euro

Bei einem Zinssatz von 15 Prozent würden Sie einen Verlust von 1.000 Euro machen. Der Leverage-Effekt würde sich in diesem Fall negativ auswirken und dazu führen, dass das gesamte Vorhaben unwirtschaftlich wird.

Kritik und Risiken des Leverage-Effekts

Als Unternehmer sollten Sie nicht nur den negativen Leverage-Effekt im Auge behalten, sondern sich auch mit den übrigen Risiken beschäftigen:

- Verschuldungsgrad: Banken werden nur bis zu einem gewissen Verschuldungsgrad neue Kredite gewähren.

- Zinsanstieg: Sofern Sie als Unternehmer keine Zinsbindung für den Kredit ausgehandelt haben, müssen Sie das Risiko steigender Zinsen beachten. Unter Umständen führt ein Zinsanstieg dazu, dass ein ehemals positiver Leverage-Effekt zu einem negativen wird.

- Investitionsmöglichkeiten: Wenn Sie als Unternehmer die Rendite falsch einschätzen, könnte der positive Hebeleffekt ebenfalls in einen negativen umschlagen. Gerade wenn Zinssatz und Gesamtkapitalrentabilität nah beieinander liegen, ist diese Gefahr groß. Wirft das Investment nicht die geplante Rendite ab, könnten Sie sich mit dieser Investition verschulden.