Achtung

Gewerblicher Rechtsschutz ist keine gewerbliche Rechtsschutzversicherung

Gewerblicher Rechtsschutz und die gewerbliche Rechtsschutzversicherung sind nicht dasselbe!

Gewerblicher Rechtsschutz umfasst die rechtlichen Mittel zum Schutz von gewerblichen Schutzrechten – etwa Marken, Patente, Designs oder Gebrauchsmuster – und dient der Bekämpfung unlauteren Wettbewerbs. Ziel ist es, Unternehmen vor Nachahmung, Produktpiraterie und anderen unlauteren Geschäftspraktiken zu schützen.

Eine gewerbliche Rechtsschutzversicherung hingegen ist ein Versicherungsprodukt, das lediglich die Kosten von Rechtsstreitigkeiten abdeckt.

Für wen ist der Abschluss einer gewerblichen Rechtsschutzversicherung zu empfehlen?

Egal ob Freelancer, IT-Berater oder Handwerker – Ein Firmenrechtsschutz ist für jede selbstständig tätige Person ratsam! Denn wenn du beispielsweise mit einem deiner Mitarbeiter einen Rechtsstreit austragen musst, ist dies für dich meist mit hohen Kosten verbunden. Um dich gegen diese Fälle abzusichern, solltest du eine solche Versicherung abschließen.

Damit gehört die gewerbliche Rechtsschutzversicherung, auch Firmenrechtsschutzversicherung genannt, zu den wichtigsten betrieblichen Versicherungen. Egal, ob du als Ein-Personen-Unternehmen, als Selbstständiger oder als Kleinst- und Kleinunternehmer tätig bist: Der Abschluss einer solchen Versicherung ist hier nicht nur sinnvoll, sondern fast schon ein Muss!

Tipp

Warum du auf den Rechtsschutz für Firmen nicht verzichten solltest

Rechtsstreitigkeiten können sehr kostspielig sein und im schlimmsten Fall die Existenz bedrohen. Da Konflikte in jedem Bereich auftreten können, ist dieser Schutz empfehlenswert – und zwar unabhängig von der Branche.

Für einige Berufsgruppen gibt es spezielle Versicherungen, die auf bestimmte Rechtsrisiken zugeschnitten sind. Dazu gehören beispielsweise Ingenieure, Architekten oder Fachkräfte aus Heilberufen. Gehörst du einem dieser Berufe an, solltest du dich gezielt beraten lassen.

Was sichert die gewerbliche Rechtsschutzversicherung ab?

Mit der Firmenrechtsschutzversicherung sicherst du dich als Unternehmer gegen die Kosten eines Rechtsstreites ab. Die Deckung beinhaltet hier üblicherweise den kompletten Ablauf eines Streitfalles. Angefangen von der ersten Beratung, über die Möglichkeit einer außergerichtlichen Einigung bis hin zum Gerichtsprozess. Die Rechtsschutzversicherung für Firmen übernimmt darüber hinaus auch die Kosten für ein Gutachten, Zeugengelder und die Kaution. Je nach Prozessausgang kommt sie auch für die Kosten der gegnerischen Partei auf. Die betriebliche Rechtsschutzversicherung übernimmt außerdem Beiträge bei einer strafrechtlichen Verfolgung. Allerdings nur, solange es nicht um eine vorsätzliche Handlung geht.

Nicht enthalten in der Firmenrechtsschutzversicherung ist der Vertragsrechtsschutz. Bei Streitigkeiten mit Lieferanten oder Kunden ist dein Unternehmen somit nicht versichert.

Info

Absicherung für Inhaber und Mitarbeiter

Die meisten Versicherungen dieser Art bieten nicht nur eine rechtliche Absicherung für den Firmeninhaber, sondern auch für Mitarbeiter. Logischerweise nur, sofern die Rechtsstreitigkeit die Tätigkeit im Unternehmen betrifft.

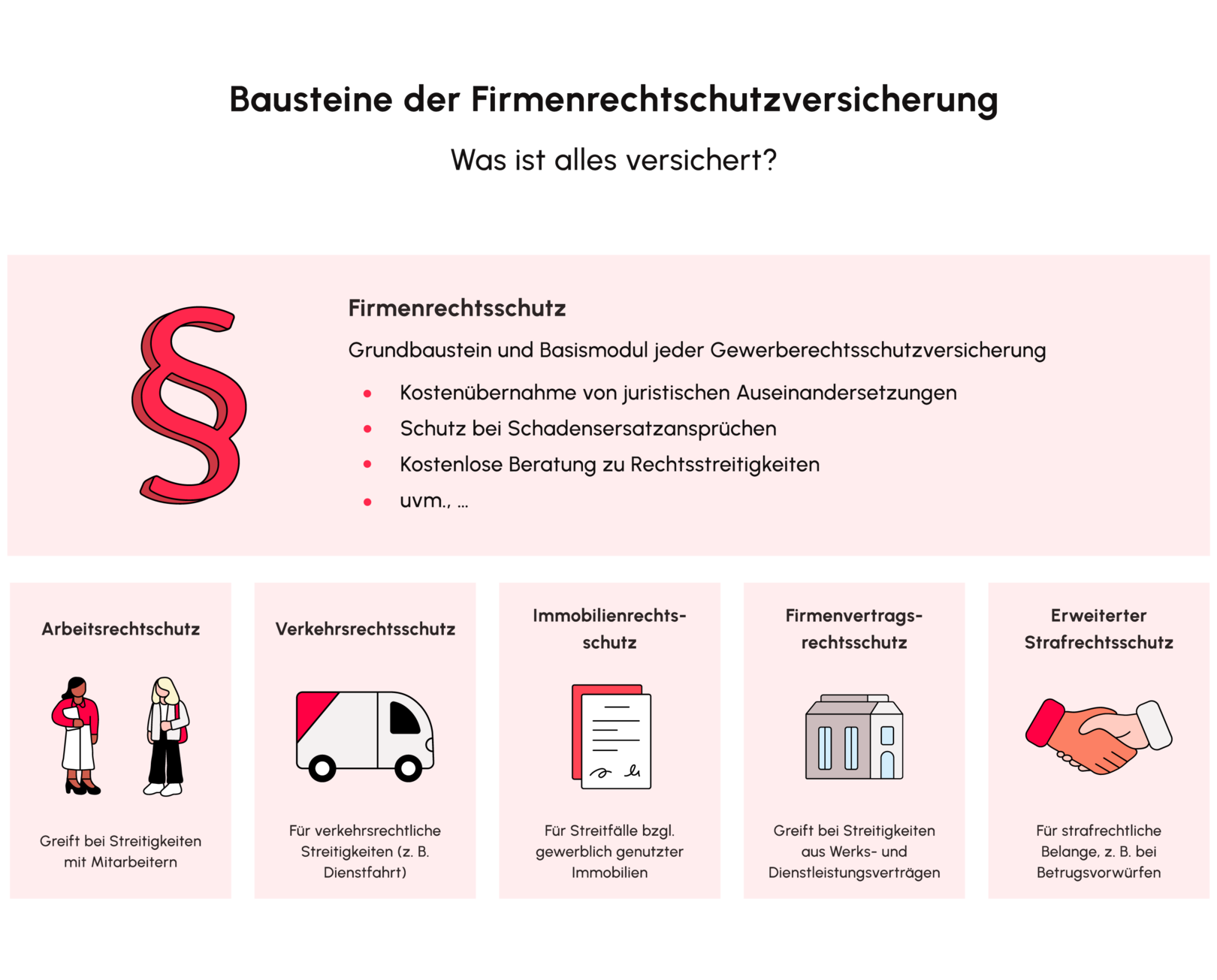

Diese Leistungen sind bei der Rechtsschutzversicherung für Unternehmen enthalten

Eine Firmenrechtsschutzversicherung bietet Schutz bei juristischen Auseinandersetzungen, die direkt mit deinem Betrieb zusammenhängen. Da die Anforderungen von Unternehmen unterschiedlich sind, lassen sich die Leistungen für den Firmenrechtsschutz individuell zusammenstellen – oftmals in Form von Baukastensystemen. Neben den flexibel wählbaren Modulen gibt es jedoch einige Basis-Leistungen, die in keiner Firmenrechtsschutzversicherung fehlen sollten. Diese umfassen unter anderem:

- Schutz bei Schadensersatzansprüchen gegenüber Dritten

- Übernahme von Kosten, wie z. B. Anwaltsgebühren, Zeugengelder, Reisekosten, Gerichtskosten, Übersetzungskosten sowie Gebühren für Gutachter und Sachverständige

- Kostenlose Beratung zu allen Rechtsstreitigkeiten

- Abmahnschutz bei (angeblicher) Verletzung des Wettbewerbsrechts

- Strafrechtsschutz im Bereich Ordnungswidrigkeiten

- Rechtsschutz vor Sozialgerichten und im Sozialrecht

- Versicherungsschutz bei steuerrechtlichen Auseinandersetzungen

- Kostenübernahme für strittige Zahlungsforderungen

- Arbeitgeberrechtsschutz, inklusive Empfehlungen für Anwälte

- Mitversicherung des kollektiven Arbeitsrechts

- Verwaltungsrechtsschutz sowie Disziplinar- und Standesrechtsschutz

Tipp

Private Absicherung für Einzelunternehmer

Du kannst bei den meisten Versicherungsgesellschaften innerhalb verschiedener Optionen deinen individuell geeigneten Firmenschutz auswählen. So hast du zum Beispiel auch die Möglichkeit, den Bereich „Privatleben“ absichern zu lassen. Wenn du als Einzelunternehmer tätig bist, brauchst du dann keine zusätzliche private Rechtsschutzversicherung mehr abzuschließen.

Mit welchen Kosten musst du für die Firmenrechtsschutzversicherung rechnen?

In welchem Umfang die Versicherung zahlt, hängt von deiner Police, also deinem Versicherungsschein und der hier vereinbarten Schadenssumme ab. Je höher dein Versicherungsschutz ist, desto höher sind auch die Beiträge, die du für eine solche Versicherung zahlen musst. Auch richtet sich der Preis deiner gewerblichen Rechtsschutzversicherung danach, wie viele Personen du über die Versicherung schützen musst. Wenn der Schutz nur dich alleine betrifft, dann musst du mit nur wenigen hundert Euro jährlich rechnen. Diese kannst du, je nach Versicherungsgesellschaft, auf kleine monatliche Raten aufteilen.

Tipp

Gewerblichen Rechtsschutzversicherung von der Steuer absetzen

In der Regel kannst du die Kosten für die gewerblichen Rechtsschutzversicherung von der Steuer absetzen, da die Beiträge für dich, als Unternehmer, zu den regulären Betriebsausgaben zählen. Wende dich im Zweifelsfall an einen Steuerberater, um eine rechtssichere Auskunft zu erhalten!

Vor- und Nachteile der gewerblichen Rechtsschutzversicherung

| Vorteile | Nachteile |

|---|---|

| Kostenlose Telefonberatung | Keine Übernahme aller Fälle ohne Abstriche (abhängig von Gesellschaft) |

| Kostenübernahme für juristische Kosten | Keine Zahlung bei grober Fahrlässigkeit oder Vorsatz |

| Keine Angst vor existenzbedrohenden Ausgaben | Ausschluss der Absicherung des Unternehmerrisikos |

| Freie Anwaltswahl und Vermittlung von Fachanwälten | Möglicherweise hohe Versicherungsbeiträge |

| Etwaige Kautionszahlungen |

Wann kannst du keine Zahlung von deiner gewerblichen Rechtsschutzversicherung erwarten?

Liegt ein vorsätzliches Verhalten vor, was auch nachgewiesen werden kann, dann wird deine Versicherung keine Zahlung vornehmen. Ausgeschlossen sind generell auch Vorfälle von Diebstahl und Betrug. Bei vorsätzlichem Verhalten kann es vorkommen, dass deine Versicherung bis zum Zeitpunkt der Urteilsverkündung für die bis dahin entstandenen Kosten zwar aufkommt, diese von dir jedoch nach dem Urteil wieder zurückfordert.

Bei lediglich fahrlässiger Handlung behältst du deinen Versicherungsanspruch. Der Versicherungsschutz greift darüber hinaus auch dann nicht, wenn bereits ein Verfahren läuft oder sich zwingend ankündigt. Schließt du erst dann eine gewerbliche Rechtsschutzversicherung ab, bist du zu spät dran.

Was bedeutet passive und aktive Rechtsschutzfunktion innerhalb der gewerblichen Rechtsschutzversicherung?

Bei der passiven Rechtsschutzfunktion hilft die Versicherung dir, wenn jemand dich verklagen möchte. Ein Beispiel:

Du bist Inhaber eines Friseursalons und beschuldigst einen deiner Mitarbeiter, regelmäßig Privatgespräche über das firmeneigene Handy zu führen. Aus diesem Grund kündigst du dieser Person – und zwar fristlos. Diese bestreitet die von dir erhobenen Vorwürfe und geht gerichtlich gegen dich vor. Hier greift jetzt die von dir abgeschlossene gewerbliche Rechtsschutzversicherung und übernimmt die durch den Fall entstehenden Kosten.

Die aktive Rechtsschutzfunktion bedeutet, dass du selbst klagst und gegen bestimmte Tatbestände vorgehen kannst. So greift der Rechtsschutz für Firmen zum Beispiel dann, wenn du als Unternehmer aktiv gegen eine Mieterhöhung deiner Geschäftsräume klagst.

Vergiss bitte auch nicht den Arbeitsrechtsschutz

Wie bereits erwähnt, ist der gewerbliche Rechtsschutz wie eine Art „Baukasten-Prinzip“ konstruiert. So kannst du dir – abhängig vom individuellen Bedarf deiner Firma – einzelne Optionen oder Bausteine in deinen Versicherungsschutz integrieren lassen. Einer der wichtigsten Bereiche ist in diesem Zusammenhang der Arbeitsrechtsschutz. Er kommt immer dann zum Zug, wenn du Auseinandersetzungen mit deinen Mitarbeitern auszufechten hast.

Tipp

Versicherungsvergleich lohnt sich

Informiere dich im Vorfeld darüber, welche Versicherungsbausteine speziell für dein Unternehmen besonders wichtig sind. Ratsam ist auch immer ein Versicherungsvergleich der verschiedenen Anbieter.

Wartezeiten: Ab wann bist du abgesichert?

Bei der gewerblichen Rechtsschutzversicherung besteht in einigen Leistungssparten eine sogenannte Wartezeit. Diese betrifft beispielsweise die Bereiche:

- Datenrechtsschutz

- Verwaltungsrechtsschutz

- Arbeitsrechtsschutz

Die Wartezeit dient der Versicherungsgesellschaft dazu, Rechtsstreitigkeiten aus dem Versicherungsschutz zu nehmen, die bereits vor dem Abschluss der gewerblichen Rechtsschutzversicherung begonnen haben. Auch solche Rechtsstreitigkeiten, die bereits im Vorfeld absehbar waren, gehören in diese Kategorie. Welche Leistungsarten in deinem Fall von der Wartezeit betroffen sind, solltest du mit deiner Versicherungsgesellschaft klären. Üblicherweise beträgt die Wartezeit bei gewerblicher Rechtsschutzversicherung drei Monate.

Tipp

Höhe der Versicherungssumme

Damit du auch bei größeren Rechtsstreitigkeiten umfassend abgesichert bist, sollte deine Versicherungssumme auf keinen Fall unter 500.000 Euro liegen. Wenn in deinem Versicherungsschein eine maximale Kautionssumme von 250.000 Euro festgelegt ist, so kannst du diese im Fall eines Rechtsstreits häufig als zinsloses Darlehen nutzen.

Mit dem Selbstbehalt senkst du deine Versicherungsprämie

Mit einem solchen Selbstbehalt kannst du deine Versicherungsprämie reduzieren. Fachleute empfehlen in diesem Zusammenhang eine Selbstbeteiligung von 250 Euro je Schadensfall.

Für Gründer: Auch wenn du in der Gründungsphase bist, bietet dir der Abschluss der gewerblichen Rechtsschutzversicherung einen soliden Schutz.

Beratung für Firmenrechtsschutzversicherung in Anspruch nehmen

Firmen, die auf der Suche nach einer passenden Rechtsschutzversicherung sind, sollten sich unbedingt Zeit für eine gründliche Recherche oder eine gezielte Versicherungsberatung nehmen. Vor allem große Firmen profitieren von einem Gespräch mit einem Experten, um einen geeigneten Firmenrechtsschutz zu finden.

Für kleinere Betriebe oder Selbstständige ist es oft sinnvoll, verschiedene Tarife und Anbieter zu vergleichen. So kannst du die Rechtsschutzversicherung finden, die zu deinem Budget und deinen Bedürfnissen passt. Achte jedoch unbedingt darauf, dass alle notwendigen Leistungen enthalten sind, die dein Unternehmen schützen. Das sind beispielsweise Kostenübernahmen für Schadensersatzansprüche oder Rechtsstreitigkeiten im Steuerrecht.

Fazit

Eine gewerbliche Rechtsschutzversicherung ist für jede selbstständig tätige Person ebenso unabdingbar wie für Chefs von Kleinst-, Klein-und mittelständigen Unternehmen.

Drei Kriterien solltest du bei dem Abschluss ganz besondere Aufmerksamkeit schenken:

- Deckungssumme

- Selbstbehalt

- Wartezeit

Eine ausreichend hohe Deckungssumme ist gerade für dich als Unternehmer überaus wichtig. Sie gibt nämlich an, bis zu welchem Betrag deine Versicherungsgesellschaft die Kosten für juristische Streitigkeiten übernimmt. Gerade bei größeren Prozessen können die Kosten oft mehrere zehntausend Euro betragen. Bei kleineren Unternehmen kann es bei solchen Beträgen schon um die Existenz gehen!