Hintergrund

Durch das Aktivrentengesetz wurde erstmalig ein Steuerfreibetrag bei sozialversicherungspflichtigen Einnahmen aus nichtselbstständiger Beschäftigung i. H. v. 2.000 EUR monatlich (§ 3 Nr. 21 EStG) für Altersrenter eingeführt.

Die Steuerfreiheit wird bereits im Lohnsteuer-Abzugsverfahren, d. h. bei der Lohn+Gehaltsabrechnung berücksichtigt.

Am 06.02.2026 hat das BMF eine FAQ / Orientierungshilfe zur Aktivrente veröffentlicht. Die sich hieraus ergebenden Programmänderungen werden in einem der nächsten Updates umgesetzt.

Voraussetzungen:

- Arbeitnehmer hat die gesetzliche Regelaltersgrenze erreicht. Die Regelaltersgrenze für Altersrenten werden schrittweise angehoben. Die für Ihren Mitarbeiter gültigen Rentenbeginn für die reguläre Altersgrenze können Sie mit dem Online-Rechner der Deutschen Rentenversicherung ermitteln.

- Die Begünstigung erfolgt unabhängig davon, ob die oder der Steuerpflichtige eine Rente bezieht oder den Rentenbezug ggf. aufschiebt.

- Die Regelung gilt erst ab dem Monat, der auf das Erreichen der Regelaltersgrenze folgt.

- Wenn der Steuerpflichtige den Freibetrag in einem Dienstverhältnis mit Steuerklasse VI geltend machen möchte, muss er dem Arbeitgeber bestätigen, dass die Steuerbefreiung nicht bereits in einem anderen Dienstverhältnis berücksichtigt wird. Der Arbeitgeber hat diese Bestätigung zum Lohnkonto zu nehmen. Dadurch ist es z. B. Betriebsrentnern und Beamtenpensionären möglich, den Freibetrag geltend zu machen, ohne hierfür die Steuerklasse für ihre (Werks-)Pension ändern zu müssen.

Hinweis: Die Einnahmen sind sozialversicherungspflichtig. Es müssen daher Beiträge zur Kranken- und Pflegeversicherung abgeführt werden. Zusätzlich müssen (nur) Arbeitgeber die Beiträge zur Renten- und Arbeitslosenversicherung zahlen.

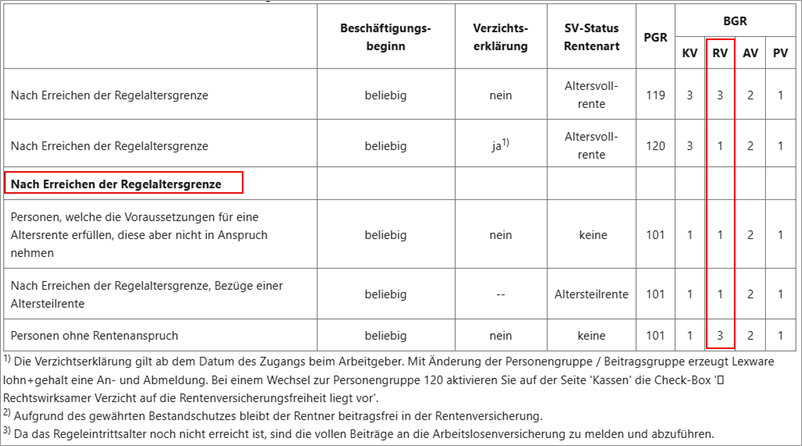

Übersicht der möglichen Beitragsgruppen

Für Mitarbeiter die bereits die Regelaltergrenze erreicht haben und in der Beitragsgruppe mit RV = 1 (voller Beitrag) oder 3 (halber Beitrag) geschlüsselt sind, können Sie die 'Aktivrente' abrechnen.

Vorgehen

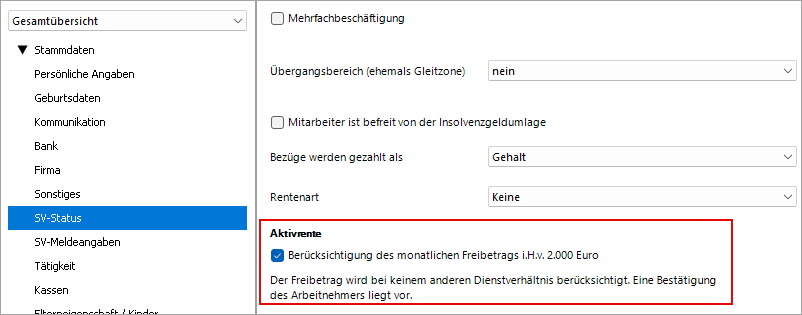

- Aktivieren Sie die Checkbox 'Aktivrente'.

Hinweis: Wenn die Checkbox nicht sichtbar oder deaktiviert ist, hat der Mitarbeiter die Regelaltersgrenze nicht erreicht oder ist in Lexware lohn+gehalt nicht mit der erforderliche Beitragsgruppe geschlüsselt.

(siehe tabellarische Darstellung) - Erfassen Sie wie gewohnt die Abrechnungsdaten des Arbeitnehmers.

Neu mit Update Juni 2026:

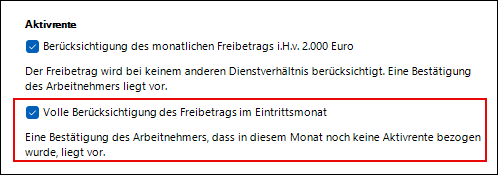

Es wird zusätzlich eine neue Checkbox 'Volle Berücksichtigung des Freibetrags im Eintrittsmonat' eingeblendet.

- Aktivieren Sie diese Checkbox z.B. bei Eintritt zum 15. eines Monates und nach eingegangener Bestätigung des Arbeitnehmers.

Darstellung auf der Lohnabrechnung

Bei der Berechnung der Lohnsteuer wird automatisch ein Freibetrag in Höhe von 2.000 Euro unabhängig von der Lohnsteuerklasse berücksichtigt.

Bezüge, die den Freibetrag übersteigen, werden wie gewohnt gem. der LSt-Tabelle unter Berücksichtigung des Grundfeibetrags (2026: 12.348 EUR/Jahr) besteuert.

ab April 2026:

Mit dem Update April 2026 26.04/30.04. wurde die Darstellung des Steuer-Brutto auf der Abrechnung angepasst.

Das Steuer-Brutto wird nun um den Freibetrag von 2.000 Euro reduziert ausgewiesen.

Monatswechsel April

Mit dem Monatswechsel in den Monat April startet eine Neuberechnung der Lohnsteuer für Aktivrentner.

Die Lohnsteuer wird aufgrund der neuen BMF-Vorgaben rückwirkend zum Monat Januar neu berechnet. Ggf. erhalten Sie mit der April-Abrechnung Korrekturabrechnungen für die Monate Januar - März 2026.

Lohnsteuerbescheinigung 2026

Auf der Lohnsteuerbescheinigung 2026 wird auf der 2. Seite der Hinweis 'Aktivrentengesetz' ausgegeben.

- Zeile 3: Das Bruttoarbeitseinkommen wird um den in Anspruch genommenen Aktivrenten-Freibetrag gekürzt. Der Aktivrenten-Freibetrag wird auf der 2. Seite der Lohnsteuerbescheinigung ausgewiesen.

- Zeilen 22-27: Vorsorgeaufwendungen, die in unmittelbarem wirtschaftlichem Zusammenhang mit der Aktivrente stehen, sind nicht als Sonderausgaben abziehbar (§ 10 Absatz 2 Satz 1 Nummer 1 EStG). Stehen Vorsorgeaufwendungen sowohl mit steuerpflichtigen als auch mit steuerfreien Lohnbestandteilen im Zusammenhang, sind sie entsprechend dem Verhältnis der Einnahmen in einen abziehbaren und einen nicht abziehbaren Teil aufzuteilen.

- Die LStB steht auch dann zum Versand zur Verfügung, wenn in Zeile 3 der Wert 0 steht, aber im Freifeld für die Aktivrente ein Betrag > 0 vorhanden ist.

- Vorsorgepauschale: bei der Lohnsteuerberechnung und damit bei der Bemessung der Vorsorge-pauschale bleiben Sozialversicherungsbeiträge auf die Aktivrente unberücksichtigt.

Bsp: Der Aktivrentner hat im Zeitraum von Januar - April 2026 ein Bruttoarbeitslohn von insgesamt 15.200 EUR erhalten. 7.200 EUR werden in Zeile 3 und 8.000 € im neuen Freifeld 'Steuerfreibetrag Aktivrente' ausgewiesen. Der steuerpflichtige Anteil beträgt (7.200 / 15.200 =) 9/19 vom Bruttoarbeitslohn.

Zeilen 22-27:

Der Arbeitnehmer wurde in diesen Zeitraum mit 1.291,24 EUR Krankenversicherungsbeiträge (inkl. Zusatzbeiträge) und 364,80 EUR Pflegeversicherungsbeiträge belastet.

Auf der Lohnsteuerbescheinigung werden ausgewiesen:

Z. 25 Arbeitnehmerbeiträge zur gesetzlichen Krankenversicherung (1.291,24 x 9/19 =) 611,64 EUR

Z. 26 Arbeitnehmerbeiträge zur Pflegeversicherung (364,80 x 9/19 =) 172,80 EUR