Wichtige Änderungen im Zahlungsverkehr ab Oktober 2025

Ab Oktober 2025 treten neue gesetzliche Regelungen in Kraft, die sich auf den Zahlungsverkehr auswirken. Die Änderungen betreffen insbesondere Unternehmen und Selbstständige, die Banküberweisungen tätigen oder empfangen. Im Fokus steht dabei der sogenannte IBAN-Abgleich mit dem Zahlungsempfänger bei SEPA-Zahlungen (Verification of Payee).

1. Was ist Verification of Payee (VoP)?

Der "Verification of Payee" ist ein Verfahren zur Überprüfung von Kontoinformationen vor der Ausführung einer SEPA-Überweisung. Dabei wird sichergestellt, dass:

- Der angegebene Kontoinhabername der IBAN (Internationale Bankkontonummer) mit dem Namen des Zahlungsempfängers übereinstimmt.

- Fehlüberweisungen durch falsche Angaben vermieden werden.

- Betrugsversuche frühzeitig erkannt werden können.

Dieses Verfahren wird verpflichtend für alle SEPA-Zahlungen eingeführt.

2. Warum wurde diese Regelung eingeführt?

Die Einführung dient dazu:

- Das Vertrauen in digitale Zahlungsverfahren zu stärken.

- Fehlerhafte Transaktionen und damit verbundene Rückabwicklungen zu reduzieren.

- Einen zusätzlichen Schutz gegen Finanzbetrug wie Phishing-Angriffe oder gefälschte Rechnungsangaben bereitzustellen.

3. Was müssen Sie jetzt tun?

Prüfen Sie die Daten aller Zahlungsempfänger, an die Sie SEPA-Überweisungen tätigen.

Stellen Sie sicher, dass der Name des Zahlungsempfängers mit dem Kontoinhabername übereinstimmt.

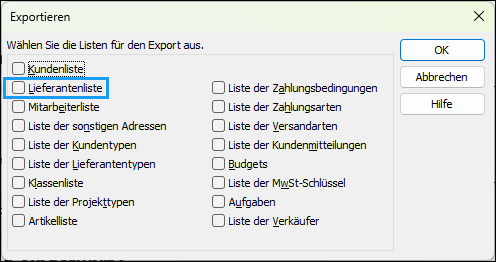

Vorgehen

- Gehen Sie zu 'Datei - Import/Export - Büro Easy Listen exportieren...'.

- Bestätigen Sie die Abfrage mit 'OK'.

- Haken Sie 'Lieferantenliste' an.

- Geben Sie einen frei zu wählenden Speicherort an.

- Öffnen Sie die Datei mit Excel (oder einem anderen Tabellenverarbeitungsprogramm).

- Suchen Sie nach der Spalte 'ACCHOLDER'.

- Diese Spalte entspricht dem Kontoinhaber.

- Der Kontoinhaber muss dem bei der empfangenden Bank hinterlegten Kontoinhaber entsprechen.

4. Haftungsregelung bei Abweichungen

Im Rahmen der VoP-Prüfung gelten zukünftig klare Haftungsregeln:

- Bei Übereinstimmung von Name und IBAN (Match) haftet die Bank im Falle einer Falschüberweisung.

- Bei fehlender Übereinstimmung (No-Match) haften Sie als Auftraggeber.

- Bei geringfügigen Abweichungen (Close-Match) liegt ebenfalls die Haftung beim Zahlenden.

- Wenn auf eine VoP-Prüfung verzichtet wurde (z. B. Sammelüberweisungen mit Opt-out), tragen ebenfalls Sie das volle Risiko.

Wie streng die Banken bei Close-Match und No-Match vorgehen, legen die Banken selbst fest.

Probleme bei Sammelüberweisungen

Hintergrund

Bei Sammelüberweisungen wird immer die gesamte Sammelüberweisung beurteilt.

Wenn ein Empfänger darin abgewiesen wird (no match), dann wird die gesamte Sammelüberweisung abgewiesen.

Daher bitten wir Sie darum, Ihre Kontoinhaber vor dem 09.10.2025 zu überprüfen.

Plausibilitäten

| Status | Thema | Kontoinhaber Lexware büro easy | Empfängername Bank |

| Match | Name stimmt überein | Max Mustermann | Max Mustermann |

| Mehrere Namen | Max Mustermann | Max und Maria Mustermann | |

| Sonderzeichen | Max Mustermann GmbH u Co | Max Mustermann GmbH & Co | |

| Umlaute | Max Mueller | Max Müller | |

| Close Match | Tippfehler | Max Mustermann | Max Mutermann |

| Firma Rechtsform | Mustermann | Mustermann GmbH&CoKG | |

| No Match | Falscher Name | Max Mustermann | Maria Mustermann |

| Konto gibt es nicht | Max Mustermann | ||

| Mehrere Namen | Max Mustermann | Peter und Petra Mustermann | |

| Keine Vornamen | Mustermann | Max Mustermann |

- Match:

- Die Überweisung wird durchgeführt.

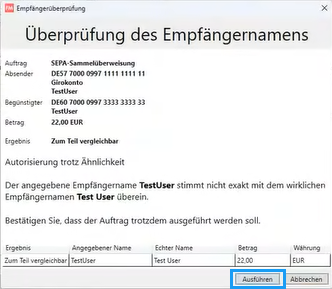

- Close Match:

- Von B+S wird ein Hinweis ausgegeben.

- Diese Überweisung können Sie mit einem Klick auf 'Ausführen' legitimieren.

- Von B+S wird ein Hinweis ausgegeben.

- No Match:

- Von B+S wird eine Meldung der Bank weitergeleitet, dass die Sammelüberweisung nicht ausgeführt wird.